[En línea] http://www.revistas.uma.es/index.php/rejie

Aceptado: 5 de marzo de 2024

Profesor de Derecho Financiero y Tributario

ORCID: https://orcid.org/0000-0002-2744-4459

d.aguilar@uma.es

Universidad de Málaga (España)

Esta obra está bajo licencia internacional Creative Commons Reconocimiento-NoComercial-CompartirIgual 4.0.

Esta obra está bajo licencia internacional Creative Commons Reconocimiento-NoComercial-CompartirIgual 4.0.RESUMEN

La pensión unificada en la Unión Europea es aquella que garantiza a un sujeto los derechos de pensión acumulados a lo largo de su vida laboral en diferentes Estados Miembros de la Unión Europea. Para abordar en este trabajo el estudio del régimen jurídico de la financiación y tributación de la pensión unificada en el ámbito de la Unión Europea, se han de analizar como paso previo una serie de cuestiones, como son: el envejecimiento poblacional y la natalidad; los diferentes modelos de pensiones existentes; el sistema de solidaridad intergeneracional; las propuestas de reformas de las pensiones, así como las posturas contrarias a las mismas; y, por último, las medidas de reducción del gasto público adoptadas por los diversos gobiernos.

PALABRAS CLAVE

Pensión unificada, Estados Miembros, Unión Europea, Régimen fiscal, Derecho Financiero y Tributario.

ABSTRACT

The unified pension in the European Union is one that guarantees an individual the pension rights accumulated throughout his or her working life in different Member States of the European Union. In order to address in this paper the study of the legal regime of financing and taxation of the unified pension in the European Union, a series of issues must first be analysed, such as: population ageing and birth rates; the different existing pension models; the system of intergenerational solidarity; the proposals for pension reforms, as well as the positions against them; and, finally, the measures to reduce public spending adopted by the various governments.

KEYWORDS

Unified pension, Member States, European Union, Taxation, Financial and Tax Law.

1. Introducción

La pensión unificada en la Unión Europea es aquella que garantiza a un sujeto los derechos de pensión acumulados a lo largo de su vida laboral en diferentes Estados Miembros de la Unión Europea. Para tener derecho a esta pensión acumulada se han de cumplir una serie de requisitos mínimos como cumplir la edad de jubilación del último país donde se haya residido y tener un periodo mínimo de cotización acumulado a lo largo de la vida laboral en el seno de la Unión Europea. Para abordar en este trabajo el estudio del régimen jurídico de la financiación y tributación de la pensión unificada en el ámbito de la Unión Europea, se han de analizar como paso previo una serie de cuestiones, como son: el envejecimiento poblacional y la natalidad, fenómenos estos que se están produciendo en toda Europa y especialmente en España; los diferentes modelos de pensiones existentes; el sistema concreto de solidaridad intergeneracional; las propuestas de reformas de las pensiones, así como las posturas contrarias a las mismas; y, por último, las medidas de reducción del gasto público adoptadas por los diversos gobiernos.

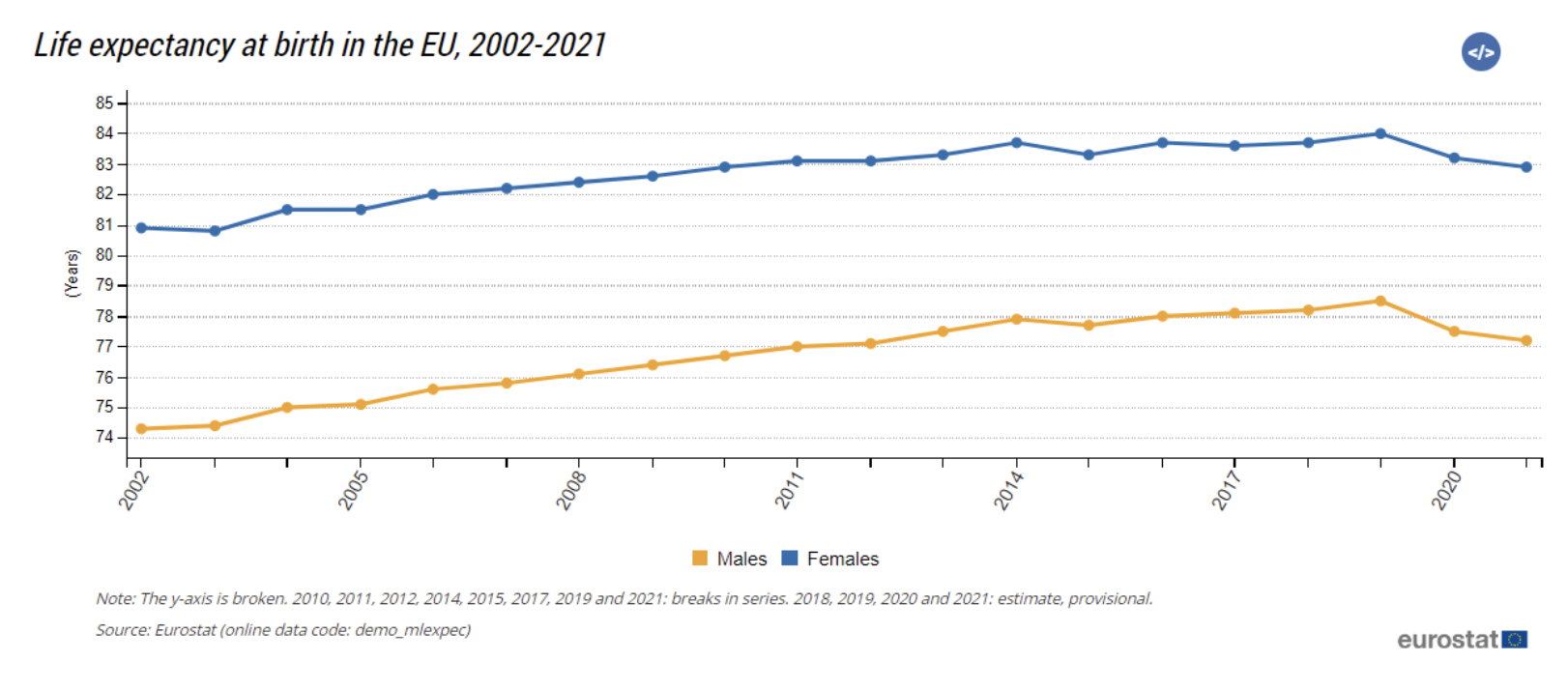

En los últimos años, los Estados Miembros de la Unión Europea han prestado especial atención al proceso de envejecimiento de la población europea 1. Según datos del Instituto Nacional de Estadística de 2022 2, la esperanza de vida promedio en los 27 países de la Unión Europea es de 80,7 años, siendo de 78 años para los hombres y de 83,4 años para las mujeres. Aunque a lo largo del siglo XX la esperanza de vida en Europa ha aumentado aproximadamente un mes cada año, se ha observado una desaceleración en esta tendencia.

El aumento en la población de la denominada generación del baby boom 3 ha contribuido al desafío demográfico. A medida que dicha generación alcanza su edad para retirarse, se está produciendo un creciente reconocimiento acerca del desafío de la dependencia de las personas mayores durante esta etapa debido al incremento en el promedio de vida y el consecuente aumento demográfico. En la Unión Europea, el número de personas mayores de 65 años ha aumentado de 38 millones en 1960 a más de 100 millones en 2017. Se pronostica que esta cifra llegará a 149 millones en 2050, según la Comisión Europea 4.

Fuente: EUROSTAT 5

De acuerdo con la gráfica del EUROSTAT: “La esperanza de vida al nacer ha aumentado rápidamente durante el último siglo debido a una serie de factores: la reducción de la mortalidad infantil, el aumento del nivel de vida, mejor calidad de vida y educación, así como los avances en sanidad y medicina. Las estadísticas oficiales revelan que la esperanza de vida ha aumentado, en promedio, más de dos años por década desde los años sesenta. No obstante, los últimos datos sugieren que, en 2020, el indicador disminuyó en los 23 de los 27 Estados Miembros de la Unión Europea, salvo en Dinamarca, Estonia, Finlandia y Chipre”.

Fuente: EUROSTAT 6

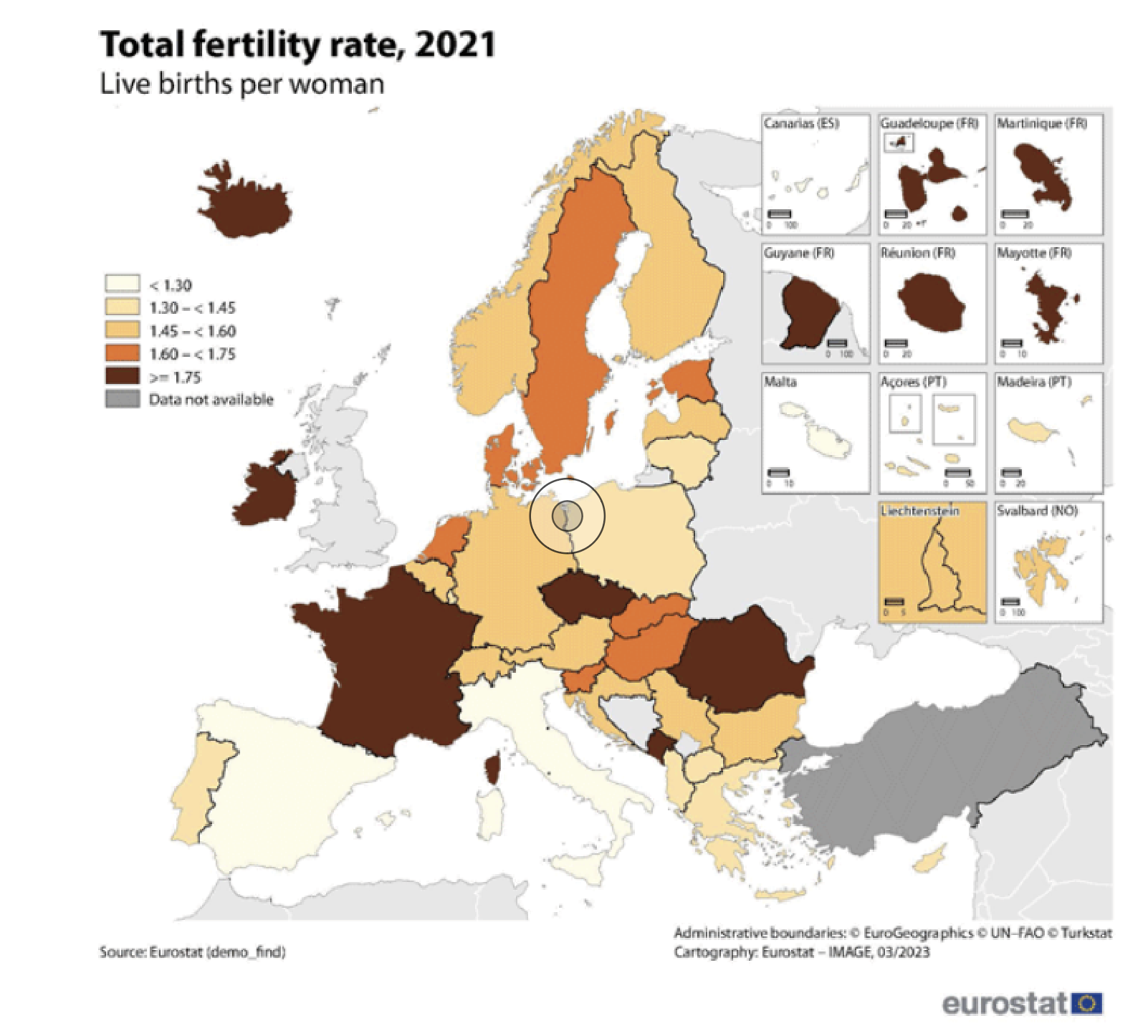

Vinculado al envejecimiento poblacional se encuentra la disminución de la natalidad, que se detalla en el informe del EUROSTAT de la siguiente manera: “Entre la década de 1960 hasta mediados de la década de los 1990, la media de nacimientos por mujer en Europa disminuyó. Remontó en cierta medida en los 2000 y prácticamente se estabilizó en la década siguiente. En 2018, la cifra se situaba en 1,55 hijos por mujer, por debajo de la tasa considerada necesaria para mantener constante el tamaño de la población en ausencia de migración, de 2,1. Casi ninguna región de Europa alcanza este nivel en su tasa de nacimientos, que en algunas es inferior a 1,25. Este es el caso, por ejemplo, en el noroeste de la Península Ibérica, en el sureste de Italia, en Cerdeña y en algunas zonas de Grecia. Como promedio, además, las mujeres tienen hijos más tarde. Entre 2001 y 2018, la edad de las mujeres en el momento del parto en la UE pasó de 29,0 a 30,8, como media”.

A todos estos problemas de envejecimiento y disminución de la natalidad se une un problema mayor. En vistas al establecimiento del Mercado Único, se ha generado un refuerzo en la competencia económica entre las empresas europeas donde destaca como factor clave en dicha competencia los costos relacionados con mano de obra. Para que un país pueda adoptar la moneda única en la Unión Europea, es necesario cumplir con determinados requisitos económicos. Estos requisitos están definidos en el Tratado de Maastricht e incluyen reducir la tasa de inflación y mantener el déficit público por debajo del 3%. Desde que se creó la Unión Económica y Monetaria, existe un requerimiento enmarcado en el Pacto de Estabilidad y Crecimiento para el control de los déficits y la deuda pública, así como la supervisión del gasto público, lo que ha llevado a la implementación de importantes reformas para reducir el costo de las pensiones.

Desde el año 2008, como consecuencia directa tanto de la crisis financiera mundial como también el colapso económico experimentado por algunos países miembros dentro la eurozona, diferentes organismos europeos han ejercido una fuerte influencia sobre los gobiernos en el sentido de la necesidad imperante de reducir el gasto público. La necesidad de «tranquilizar» a los mercados financieros y a las agencias de calificación fue lo que justificó esta acción de reducir drásticamente el gasto público. Países tales como Irlanda, España, República Checa y Alemania ante esta situación están adoptando acciones concretas para abordar los problemas que plantea la situación demográfica actual para el sistema de pensiones. Algunas de las medidas adoptadas han sido, por ejemplo, posponer la edad de jubilación más allá del límite que tradicionalmente venía establecido y aumentar el periodo necesario de cotización para obtener la pensión.

En este contexto, la Unión Europea recomienda una reforma integral del sistema de pensiones basada en un modelo de tres pilares: el primer pilar, es el de las pensiones públicas; el segundo, el de los planes de pensiones empresariales; y el tercero, el de los planes de pensiones individuales. La finalidad de este modelo consiste en proteger las pensiones mínimas, sostener un sistema de cotización sólido y promover el ahorro individual ayudado de un conjunto de ventajas tributarias. La Unión Europea tiene una capacidad limitada para imponer reformas en esta materia a los Estados Miembros, por lo que se ha optado por otras vías como aquella por la que ha caminado algunos países como Grecia, Portugal o Hungría que han desarrollado reformas utilizando los denominados Memorandos de Entendimiento (Memorandum of understanding) 7 y 8.

De hecho, el 20 de diciembre de 2023, se aprobaron las nuevas reglas fiscales europeas por el Consejo de la Unión Europea como, por ejemplo: mantener un déficit inferior al 3% del PIB y una deuda inferior al 60% del PIB. Esto supondría el compromiso de los Estados Miembros para la adopción de planes estructurales que incluyan reformas públicas en el ámbito de pensiones 9. No obstante, se deben proseguir los trabajos técnicos para elaborar el texto jurídico definitivo. El texto se remitirá al Comité de Representantes Permanentes de los Estados Miembros (COREPER) para su aprobación. Por último, se deberá adoptar formalmente el acuerdo revisado por el Parlamento y el Consejo antes de su publicación y entrada en vigor en 2024 en el Diario Oficial de la Unión Europea. Los efectos tendrán lugar a partir de la planificación presupuestaria para el año 2025 10.

2. Los diferentes sistemas de pensiones que existen en el ámbito de la Unión Europea

2.1. Diversidad de sistemas

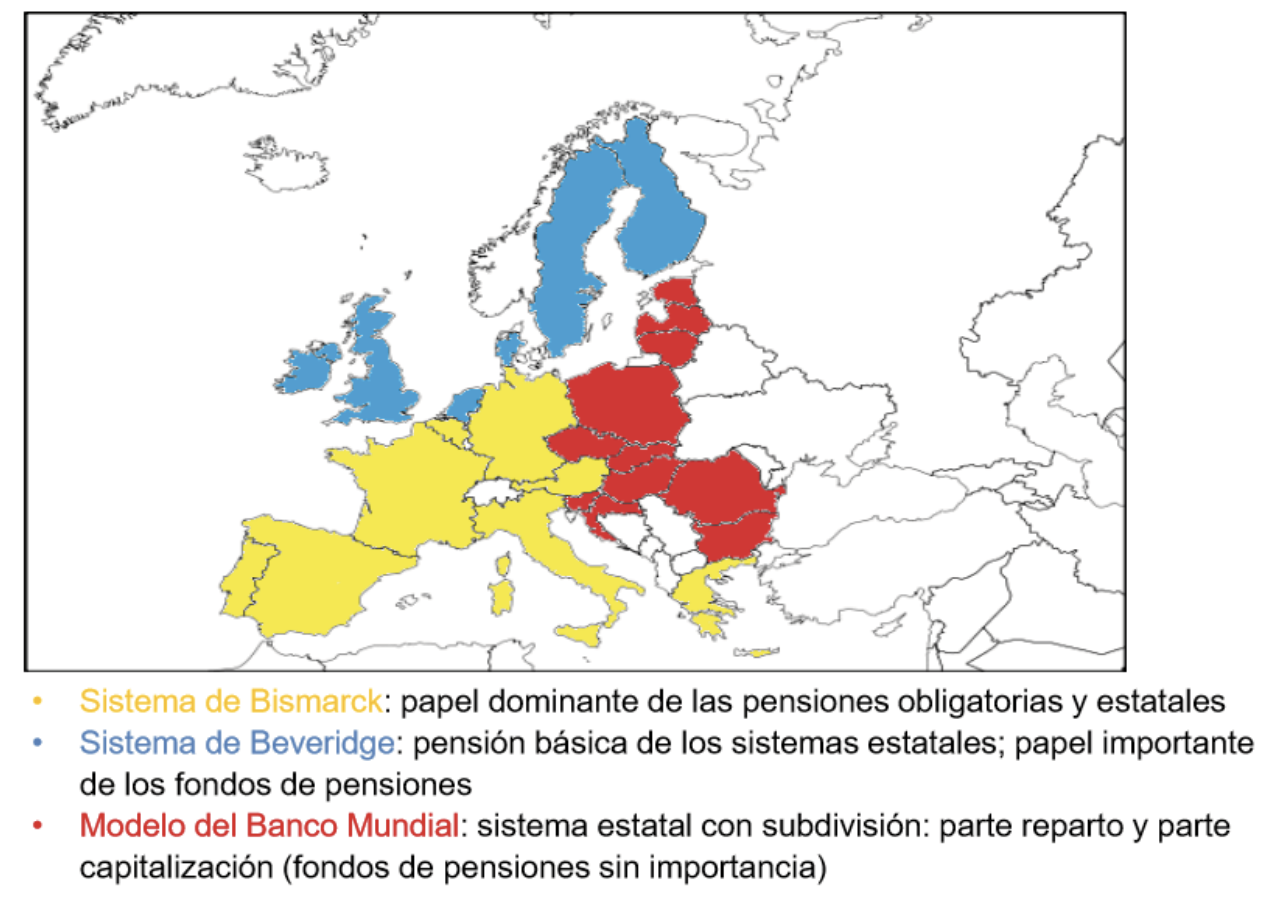

Históricamente, el objetivo primordial de los Estados Miembros de la Unión Europea ha sido combatir la pobreza entre las personas mayores. Para lograr esto, como ya hemos señado, el Banco Mundial estableció tres pilares o enfoques que debían cubrirse para ello: el primer pilar, es el pilar obligatorio constituido por un fondo administrado por un ente público o Administración Pública; un segundo pilar, también obligatorio pero cuyo fondo estaría administrado por una entidad privada; y un tercer pilar, que ya sería voluntario y cuyo fondo también estaría administrado por una entidad privada.

Fuente: REVISTA ACTUALIDAD LABORAL / BANCO MUNDIAL 11

Se trata de un modelo que pretende cubrir tres ámbitos: asistencia, seguro de vejez y pensión mínima garantizada 12. El primer ámbito, el de la asistencia, implica proveer ayuda financiera a la tercera edad, quienes han dejado de tener una fuente de ingreso. Este es el modelo de William Beveridge 13, quién fuera el precursor del “Estado del bienestar”, en el que, mediante el pago de gravámenes (cotizaciones o impuestos), el ciudadano estaría protegido a través de unas prestaciones de desempleo, enfermedad y jubilación. Este es el conocido como modelo de reparto, que ha sido ampliamente utilizado en países como Suecia, Noruega, Finlandia, Dinamarca y Países Bajos. El segundo ámbito es el seguro de vejez, que trata de un sistema de seguros privados diseñados para personas que llegan a edades avanzadas, sobre todo, en países Europa continental y del Sur. Este segundo pilar actuaría como complemento del primero. Por último, el tercer ámbito se centra en asegurar una pensión mínima garantizada para todos los ciudadanos a partir de cierta edad 14.

Diversos son los modelos de pensiones que encontramos en los países europeos. Por un lado, está el modelo “bismarckiano”, de seguro profesional prusiano del siglo XIX, esto es, el establecido en 1884 en la Alemania de Otto von Bismarck, con la creación de un seguro social para la vejez en provecho de promover el bienestar de los trabajadores. Un rasgo distintivo de este modelo, que siguen Francia, Alemania y Suecia es que existe: una pensión mínima durante la vejez de la que disfrutan todos los ciudadanos y un sistema de seguro enfocado en atender las necesidades particulares de las personas mayores.

Además, países tales como Dinamarca, Países Bajos y Suiza han tomado la opción de utilizar un esquema denominado «multipilar». En su esencia, este sistema se fundamenta en una garantía básica dentro del primer nivel para ofrecer protección mínima y contar con un segundo nivel de capitalización privada gestionado por los socios.

En el gráfico que describimos a continuación podemos observar los diversos modelos de pensiones que están implantados en los países europeos, que, si bien varían en sus características y estructuras, todos tienen como objetivo común asegurar la estabilidad económica para las personas mayores.

Fuente: LABORAL PENSIONES 15

2.2. Sistema de solidaridad intergeneracional

Una vez analizados los diversos sistemas vigentes en Europa, nos centramos en el modelo de reparto o sistema de solidaridad intergeneracional, por ser el modelo más extendido en los países de Europa.

La situación económica favorable que disfrutaban los pensionistas hasta finales de los años 1990 empezó a cambiar en distintos países europeos a principios del siglo XXI, donde se vio que este modelo solidaridad intergeneracional no funcionaba 16. Tanto el bienestar de los mayores como el futuro de los jóvenes se ven influenciados por la forma en que se toman decisiones políticas con respecto a la asignación de recursos para las pensiones. Estas decisiones estaban basadas en consideraciones presupuestarias y prioridades del gobierno que podían poner en riesgo el sistema de pensiones basado en el modelo de solidaridad intergeneracional.

Actualmente, existe una cierta controversia acerca de la necesidad o no de recortar las pensiones, así como si es necesario establecer una pensión mínima garantizada que cubra las necesidades que presenta esa gran masa de población que constituye la tercera edad. Es preciso señalar a este respecto que el recorte de las pensiones públicas financiadas mediante el sistema de reparto ha ocasionado consecuencias adversas para los mayores, tales como el aumento de la pobreza y el incremento de desigualdades en niveles socioeconómicos. La disminución en las tasas de reemplazo 17, hace que las personas que han cotizado menos tiempo del periodo mínimo necesiten de una pensión mínima garantizada, con el gasto público que ello conlleva. En 2018, las personas mayores de 65 años en la Unión Europea registraron una tasa de pobreza estimada del 15,9%. Las tasas de pobreza suelen ser más elevadas para las mujeres que para los hombres. Asimismo, existe una tasa de pobreza asociada a los jóvenes entre 18 y 24 años en un 22,8% y de 20,3% en los menores de 18 años.

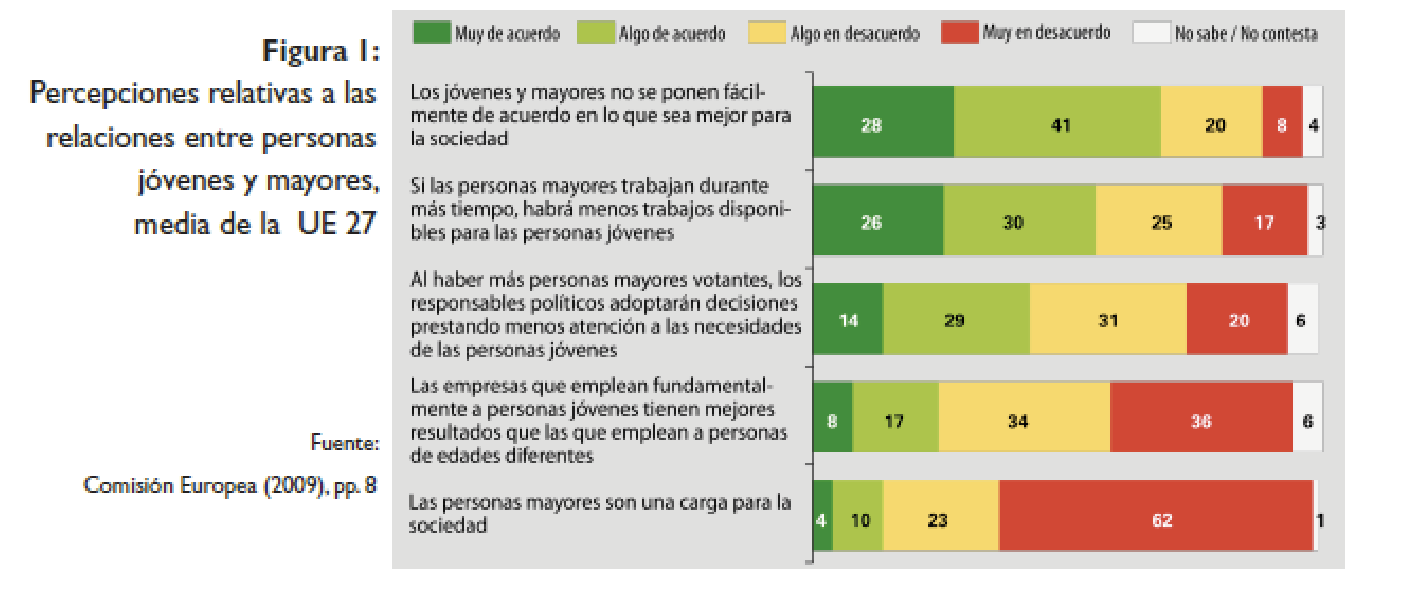

En este contexto, es interesante destacar el estudio sociológico realizado en 2010 sobre la solidaridad intergeneracional en los Estados Miembros de la Unión Europea 18:

Fuente: ZAIDI, A., GASIOR, K. & SIDORENKO, A. / COMISIÓN EUROPEA 19

En la Figura 1 podemos resaltar la media de la UE sobre las percepciones relativas a las relaciones entre personas jóvenes y mayores. Se destacan los siguientes: 1. El gran porcentaje de personas está “algo de acuerdo”: en que los jóvenes y mayores no se ponen de acuerdo en lo que sea mejor para la sociedad y, en que, si las personas mayores trabajan durante más tiempo, habrá menos trabajos disponibles para los jóvenes; 2. La gran parte de personas está “algo en desacuerdo”; en que, al haber más personas mayores votantes, los responsables políticos tomarán dediciones prestando menos atención a los jóvenes; 3. La parte principal de personas está “muy en desacuerdo”: en que las empresas que emplean fundamentalmente a personas jóvenes tienen mejores resultados que las que emplean a personas de edades diferentes, y, en que, las personas mayores son una carga para la sociedad.

Fuente: ZAIDI, A., GASIOR, K. & SIDORENKO, A. / COMISIÓN EUROPEA 20

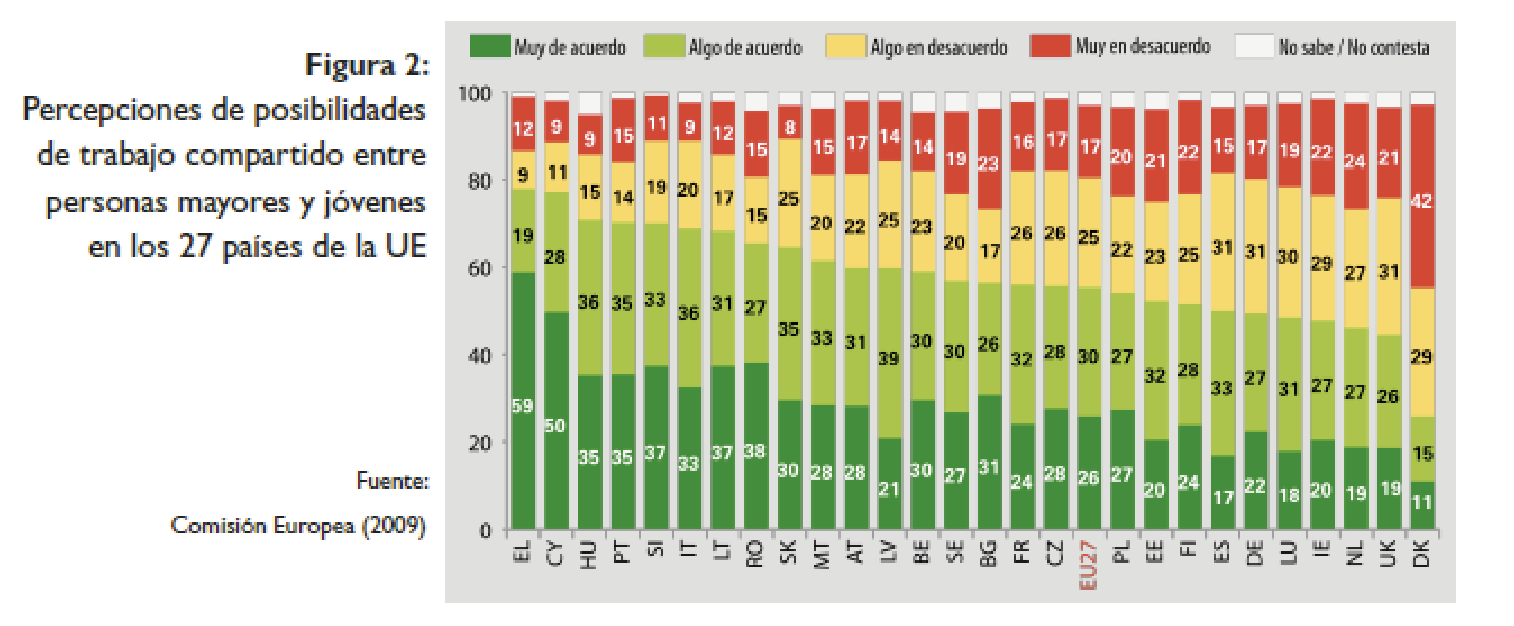

En la Figura 2 podemos resaltar los 27 países de la UE (antes del Brexit y de la incorporación de Croacia) sobre las percepciones de posibilidades de trabajo compartido entre personas mayores y jóvenes. Se destacan los siguientes: 1. La parte principal de personas está “muy de acuerdo” en países como Grecia, Chipre, Rumanía, Lituania y Eslovenia; 2. La mayoría está “muy en desacuerdo” en países como Dinamarca, Países Bajos y Bulgaria.

Fuente: ZAIDI, A., GASIOR, K. & SIDORENKO, A. / COMISIÓN EUROPEA 21

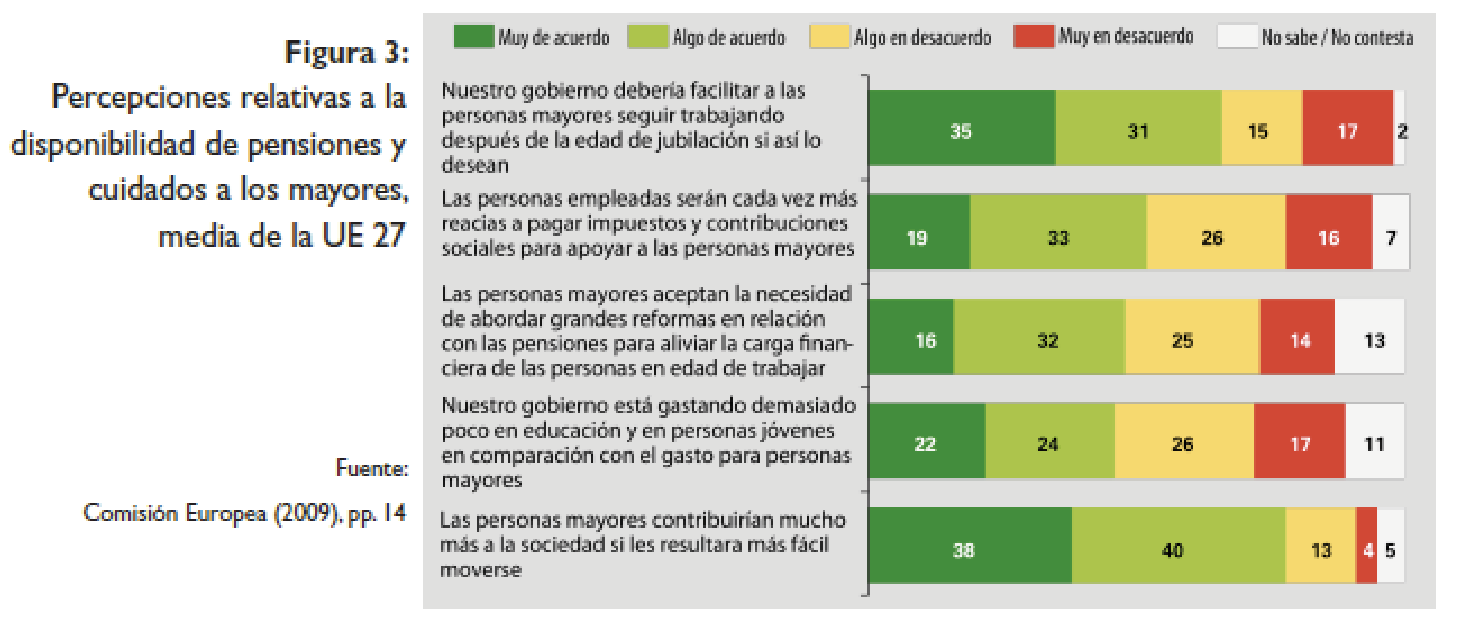

En la Figura 3 podemos resaltar la media de la UE sobre las percepciones relativas a la disponibilidad de pensiones y cuidados a los mayores. Se destacan los siguientes: 1. La parte principal de personas está “muy de acuerdo”: en que el gobierno debería facilitar a las personas mayores seguir trabajando después de la edad de jubilación si así lo desean; 2. La mayoría está “algo de acuerdo”: en que, las personas empleadas serían cada vez más reacias a pagar impuestos y contribuciones sociales para apoyar a las personas mayores, en que, las personas mayores aceptan la necesidad de abordar grandes reformas en relación con las pensiones para aliviar la carga financiera de las personas en edad de trabajar, y, en que, las personas mayores contribuirían mucho más a la sociedad si les resultara más fácil moverse; 3. El gran porcentaje de personas está “algo en desacuerdo”: en que el gobierno está gastando demasiado poco en educación y en personas jóvenes en comparación con el gasto para personas mayores.

Fuente: ZAIDI, A., GASIOR, K. & SIDORENKO, A. / COMISIÓN EUROPEA 22

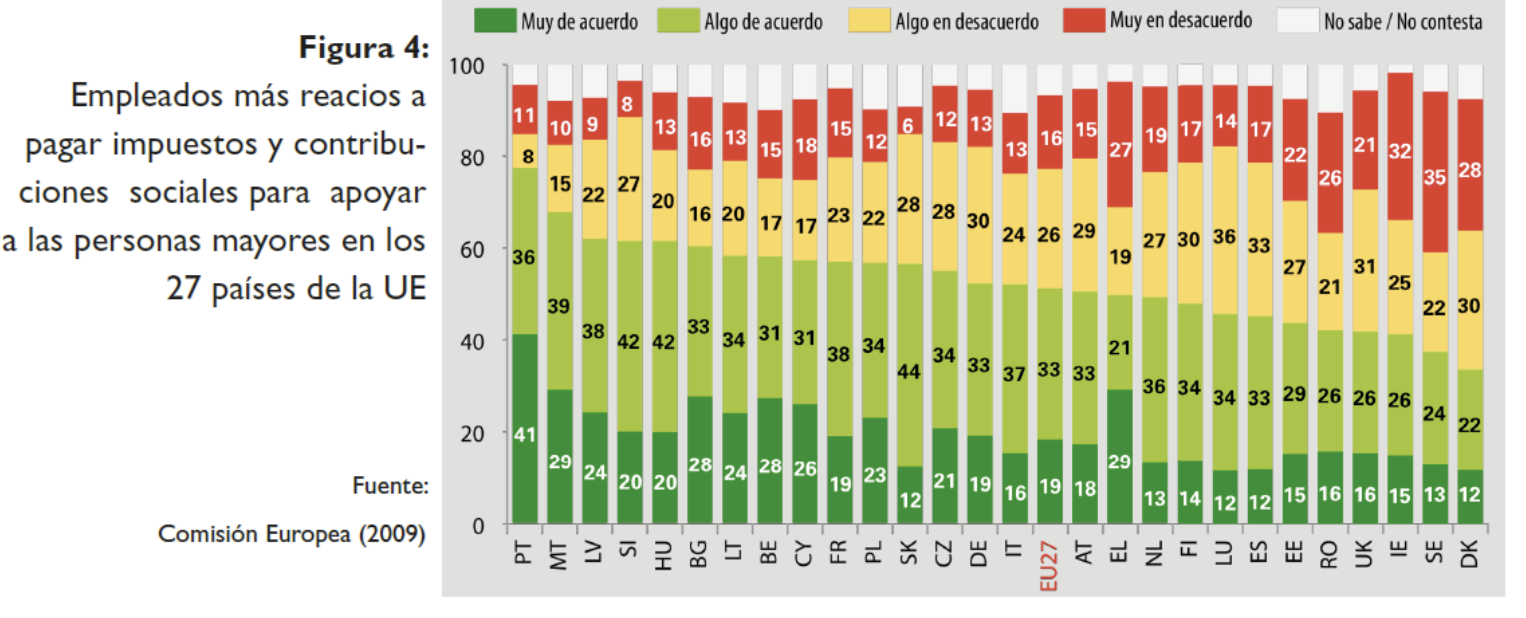

En la Figura 4 podemos resaltar los 27 países de la UE (antes del Brexit y de la incorporación de Croacia) sobre los empleados más reacios a pagar impuestos y contribuciones sociales para apoyar a las personas mayores. Se destacan los siguientes: 1. La mayoría está “muy de acuerdo” en países como Portugal, Grecia, Bulgaria, Bélgica y Chipre; 2. La parte principal de personas está “muy en desacuerdo” en países como Suecia, Irlanda, Dinamarca y Rumanía.

Fuente: ZAIDI, A., GASIOR, K. & SIDORENKO, A. / COMISIÓN EUROPEA 23

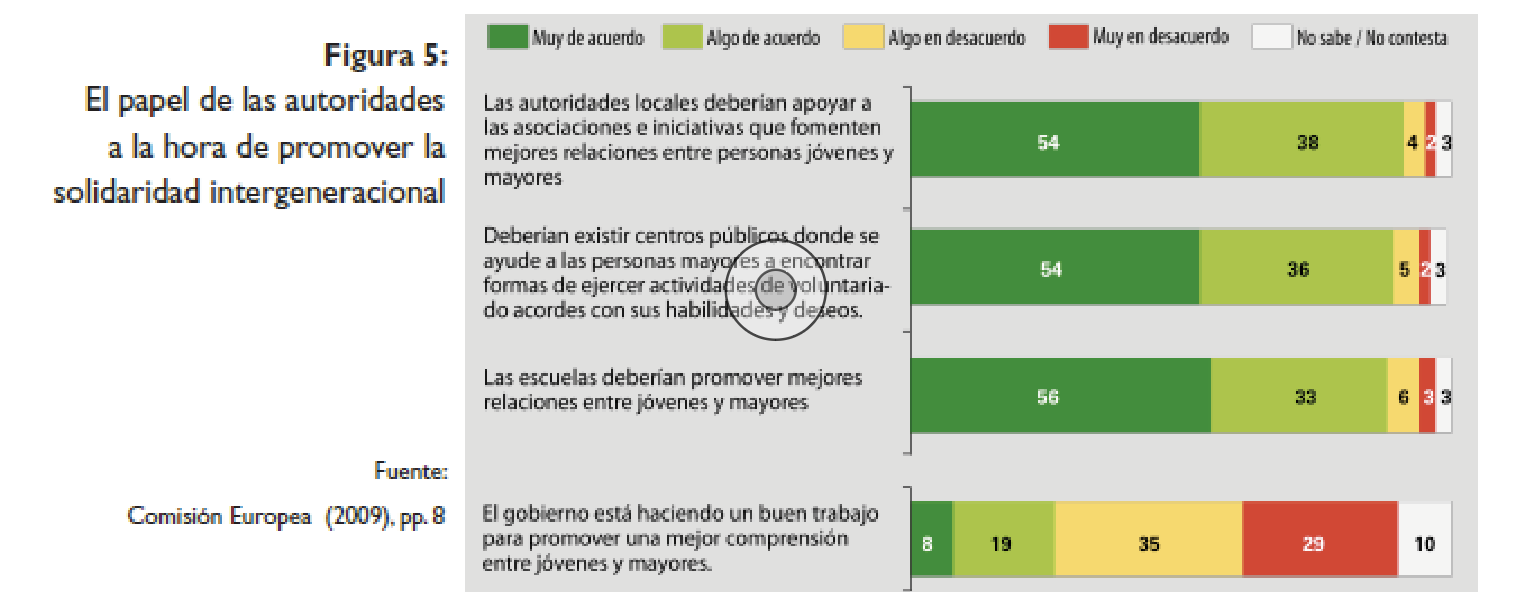

En la Figura 5 podemos resaltar la media de la UE sobre el papel de las autoridades a la hora de promover la solidaridad intergeneracional. Se destacan los siguientes: 1. La mayoría está “muy de acuerdo”: en que las autoridades locales deberían apoyar a las asociaciones e iniciativas que fomenten las mejores relaciones entre personas jóvenes y mayores, en que deberían existir centros públicos donde se ayude a las personas mayores a encontrar formas de ejercer actividades de voluntariado acordes con sus habilidades y deseos, y en que, las escuelas deberían promover mejores relaciones entre jóvenes y mayores; 2. El gran porcentaje de personas está “algo en desacuerdo”; en que, el gobierno está haciendo un buen trabajo para promover una mejor comprensión entre jóvenes y mayores.

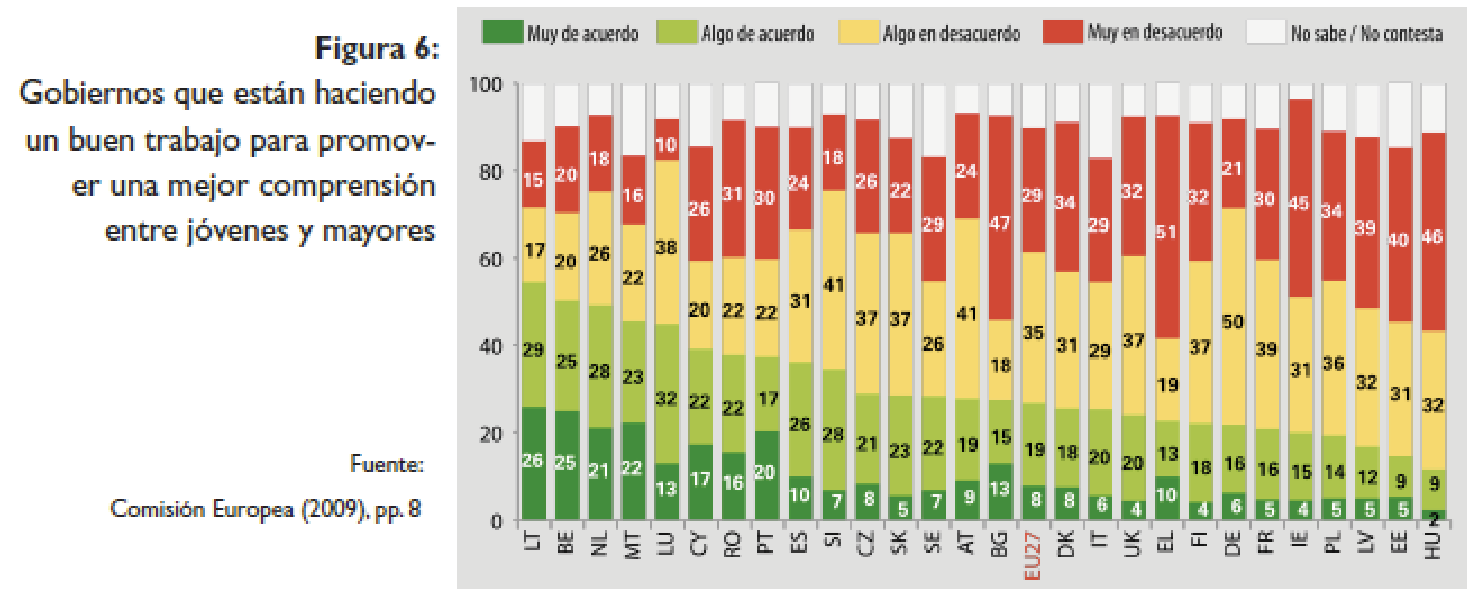

Fuente: ZAIDI, A., GASIOR, K. & SIDORENKO, A. / COMISIÓN EUROPEA 24

En la Figura 6 podemos resaltar los 27 países de la UE (antes del Brexit y de la incorporación de Croacia) sobre los gobiernos que están haciendo un buen trabajo para promover una mejor comprensión entre jóvenes y mayores. Se destacan los siguientes: 1. La parte principal de personas está “muy de acuerdo” en países como Lituania, Bélgica, Malta, Países Bajos y Portugal; 2. La mayoría está “muy en desacuerdo” en países como Grecia, Bulgaria, Hungría, Irlanda, Estonia y Letonia.

3. Las reformas de las pensiones en los Estados Miembros de la Unión Europea

En este apartado analizaremos las reformas que se plantean realizar en los Estados Miembros de la Unión Europea dirigidas a paliar todos estos problemas que plantean los actuales sistemas de pensiones, en concreto, el que hemos denominado sistema de reparto o sistema solidaridad intergeneracional. Desde el punto de vista gubernamental, el origen de las reformas a los sistemas de pensiones radica fundamentalmente, como hemos visto, en los retos demográficos y en las exigencias financieras impuestas por la Unión Europea a los diversos Estados Miembros.

3.1. Objetivos comunes

Para disminuir el impacto económico generado por las pensiones, los gobernantes de los diferentes países europeos han enfocado sus políticas en introducir cambios que afectan aspectos como la edad de jubilación y los cálculos utilizados para la jubilación 25. Entre las medidas tomadas por los gobiernos se encuentran la incorporación de una fórmula que vincula el incremento anual de las pensiones con el aumento del costo de vida y no con los sueldos, y también se ha modificado cómo se calcula el salario usado como base para el cálculo de las pensiones. Tanto el desarrollo de esta estrategia como su sustento se basan no solo sobre los cambios demográficos inherentes al proceso del aumento de la población longeva sino también sobre cierto planteamiento económico sostenido por parte del Banco Mundial en 1994. En este sentido dicho planteamiento sostiene que financiar las jubilaciones a través del sistema de reparto acarrea consigo un detrimento acumulativo respecto a inversiones productivas, lo cual incita al modelo de capitalización, que es un esquema basado sobre sistemas privados individuales con miras al estímulo efectivo y continuo hacia mayores niveles inversionistas. La capitalización se fomenta con la intención de reducir las pensiones públicas en el marco de la reforma del sistema 26.

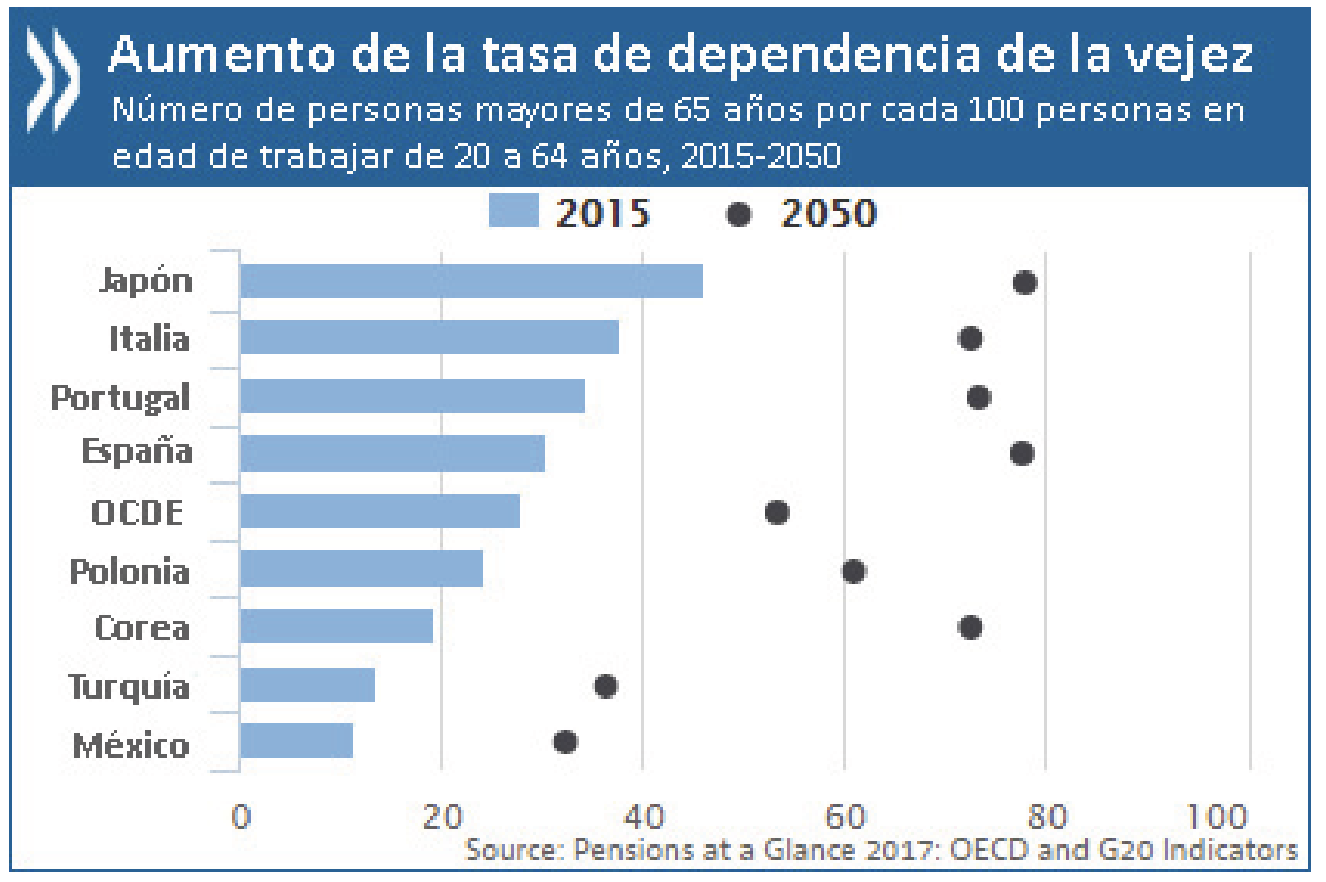

Asimismo, está la tasa de dependencia que, según el Instituto Nacional de Estadística, es el “cociente entre la población perteneciente a un determinado ámbito a 1 de enero de un año concreto menor de 16 años o mayor de 64 entre la población de 16 a 64 años, expresado en tanto por cien”, que como apunte adicional “se trata de un indicador con un claro significado económico, pues representa la medida relativa de la población potencialmente inactiva sobre la potencialmente activa” 27. Debido a esta tasa de dependencia y para lograr el equilibrio fiscal, es necesario realizar reformas por parte de los gobiernos de la Unión Europea. Es necesario realizar una serie de ajustes debido a las variables económicas y demográficas, con el objetivo de reducir el gasto público en pensiones, tales como: aumentar la edad de jubilación, ampliar los periodos mínimos de cotización o alterar el cálculo de la pensión. Con estas modificaciones, los trabajadores que se van a jubilar van a ver reducciones salariales en su pensión de jubilación, debido al aumento de la “contributividad” de las pensiones”, que es aquella que relaciona las cotizaciones aportadas por el trabajado y lo realmente percibido en la pensión de jubilación.

Fuente: OCDE /OECD 28

3.2. La importancia de los interlocutores sociales en las reformas

En Alemania, Austria y Países Bajos, se reconoce la importancia de los interlocutores sociales 29. La responsabilidad de encontrar soluciones bajo exigencia del Estado recae en ellos, puesto que son los encargados de gestionar los fondos. Dado el alto nivel de sindicalización y la proporción favorable entre trabajadores activos y pensionistas en el sindicato, encontrar un compromiso no representa una sanción debido a su fuerte unidad.

La realidad en países como Suecia y otros nórdicos varía ligeramente. Se le da al Estado la responsabilidad de tomar la decisión, pero para ello primero forma una comisión parlamentaria y aguarda hasta llegar a un consenso entre todas las partes. Incluso si se logra un consenso, es necesario esperar hasta las elecciones generales para asegurarse de que incluso si cambia la mayoría política, dicho consenso permanezca. De hecho, Suecia fue uno de los primeros países en emprender cambios significativos con respecto al sistema de pensiones.

La falta de fortaleza en las prácticas de negociación en los países del sur de Europa (Italia, España, Portugal y Grecia) hace que sea más difícil llegar a un compromiso. Los líderes en la lucha contra la reforma del sistema de jubilación son los sindicatos, que defienden tanto a empleados como a los pensionistas.

Fuente: OCDE /OECD 30

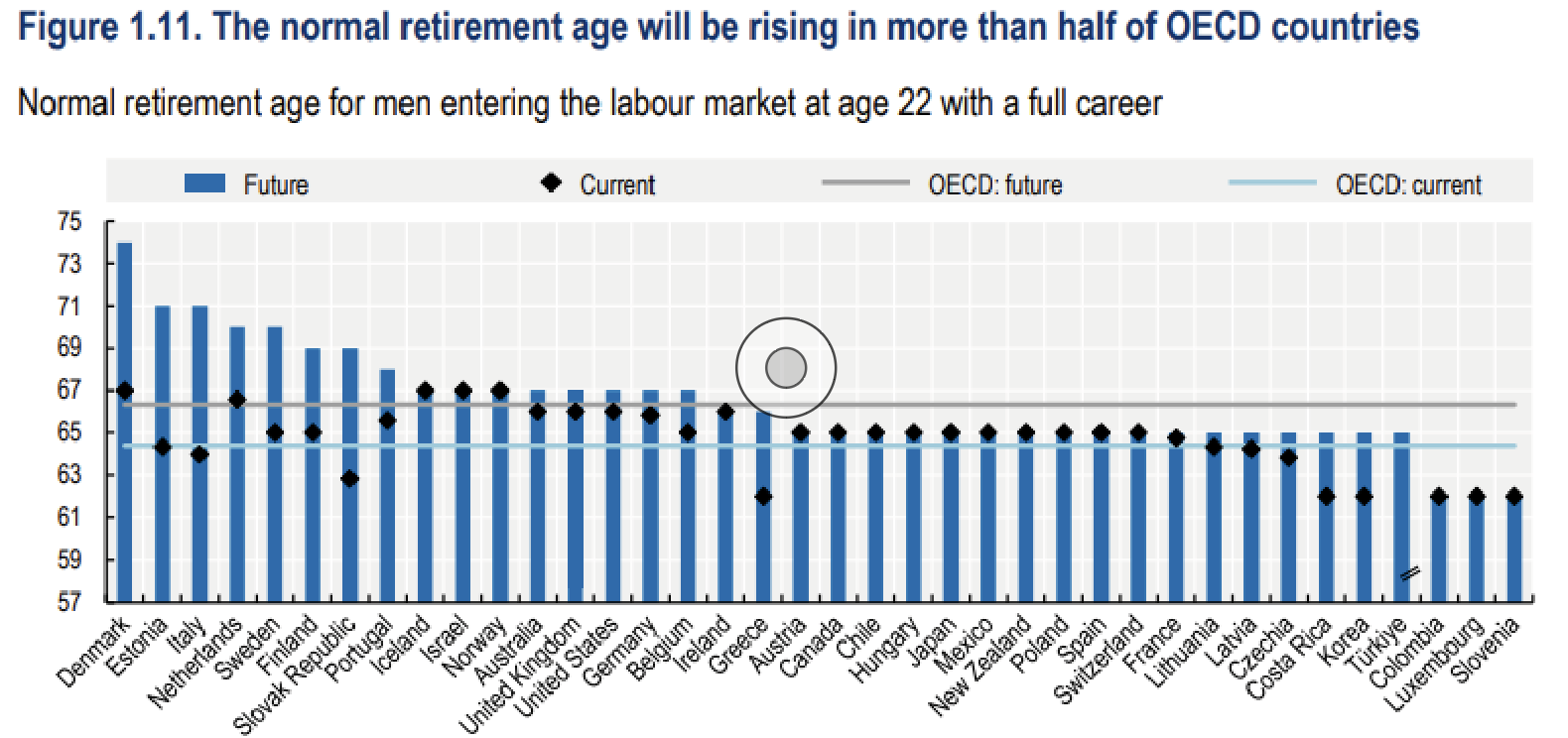

En la gráfica de la OCDE podemos observar como aumentará la edad de jubilación en la mayoría de los países, especialmente en Dinamarca, Estonia, Italia, Países Bajos y Suecia, que alcanzarán la franja de los 70 años con el periodo máximo de cotización. Por otro lado, la franja de los países de la OCDE del futuro nos indica la tendencia de la edad de jubilación a los 67 años.

4. Medidas para reducir el gasto público en pensiones en los Estados Miembros de la Unión Europea

En este apartado observamos el incremento del gasto público en pensiones, que es el motivo que ha llevado al planteamiento de las reformas que se han analizado anteriormente.

Si los gobiernos europeos toman medidas para limitar el incremento proyectado del gasto público en pensiones 31, se debe tener en cuenta que estas acciones conllevan una disminución importante en las tasas de reemplazo.

La posibilidad de incrementar progresivamente la cantidad que se destina a las contribuciones sociales con tal fin es habitualmente descartada, debido a los compromisos establecidos por Europa, asociadas con ciertas políticas macroeconómicas.

Siguiendo una orientación monetarista, estas políticas se fundamentan en los principios fiscales que buscan reducir tanto la deuda pública como el déficit económico. Además, promueven bajos niveles inflacionarios a través del control riguroso del gasto público. En consecuencia, la reducción futura de las pensiones es una imposición tanto por parte de las opciones económicas en Europa como por los retos demográficos.

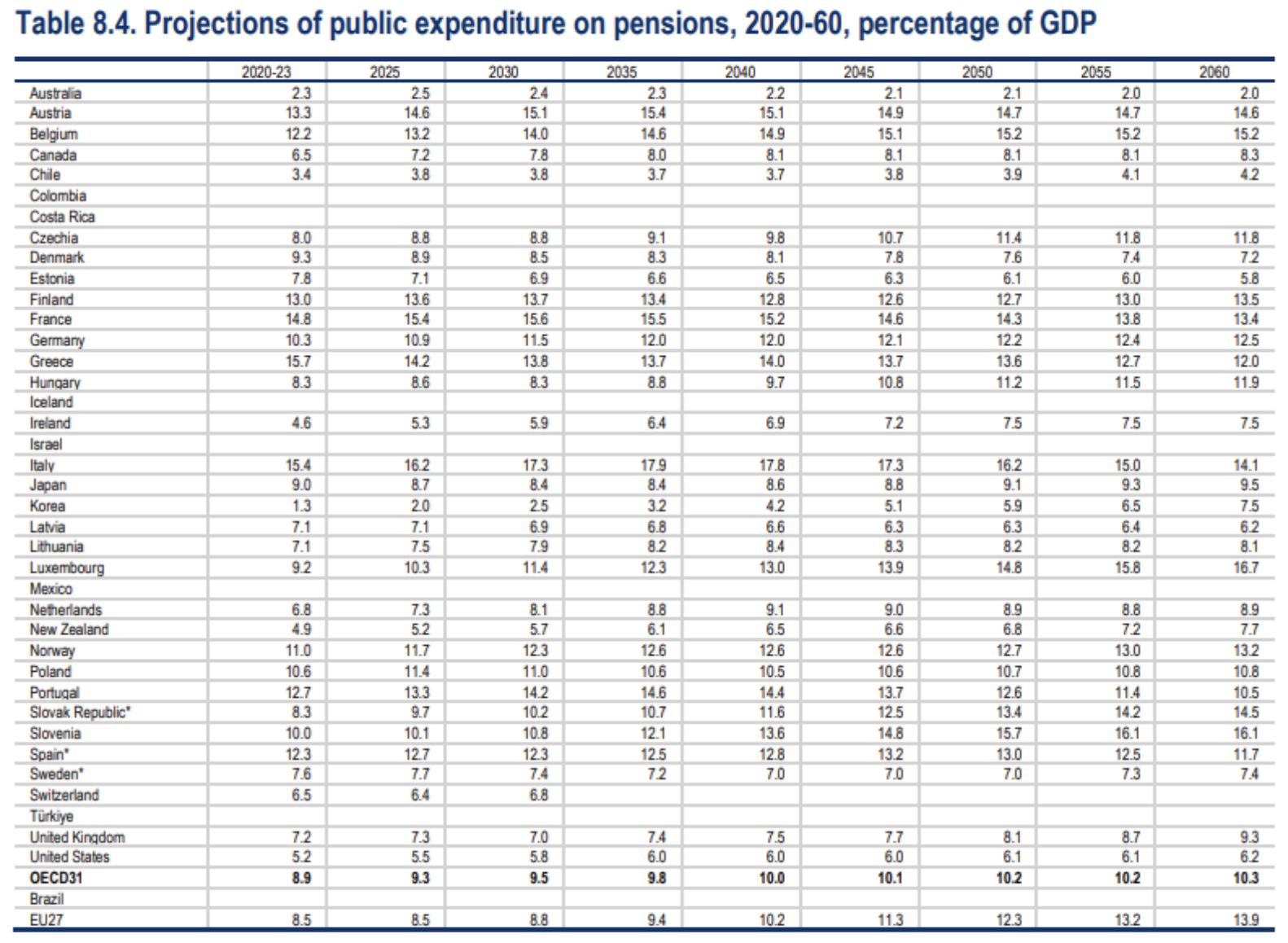

Fuente: OCDE /OECD 32

En la gráfica de la OCDE se puede observar cómo el gasto en pensiones públicas está en aumento, en especial, en la Unión Europea de los 27 Estados Miembros, que para el año 2060 el gasto aumentará hasta el 13,9%. Difiere de la media de la OCDE que apunta al 10,3%. Por encima de estas medias se encuentran países como Eslovenia, con un 16,1%, Bélgica, con un 15,2%, Austria, con un 14,6% e Italia con un 14,1%.

5. La pensión unificada en la Unión Europea

5.1. Concepto

La pensión unificada en la Unión Europea es aquella que garantiza a un sujeto los derechos de pensión acumulados a lo largo de su vida laboral en diferentes Estados Miembros de la Unión Europea. Para tener derecho a esta pensión acumulada se han de cumplir una serie de requisitos mínimos como cumplir la edad de jubilación del último país donde se haya residido y tener un periodo mínimo de cotización acumulado a lo largo de la vida laboral en el seno de la Unión Europea.

5.2. Requisitos para su obtención

En primer lugar, la fecha de inicio para recibir la pensión varía entre los distintos Estados Miembros de la Unión Europea. Sólo será posible pedir la pensión una vez que se alcance la edad legal de jubilación, en el país de residencia actual o en el último país donde se haya trabajado. En caso de acumular derechos de pensión en otros países, la recepción exclusiva de esa porción de pensión se obtendrá solamente tras haber llegado a la edad legal para el retiro dentro del contexto internacional y realizando una suma totalizada con los respectivos derechos adquiridos. Para evitar contratiempos, resulta crucial investigar con anticipación cómo cambiará la situación en cada país donde se haya trabajado en caso de que varíe el comienzo del retiro. Es fundamental conocer que existen posibilidades de variación en los importes recibidos si se inicia la recepción de una pensión antes que otra, y que se pueden recibir consejos adicionales por parte de la administración competente en el país de residencia o en los países donde se haya trabajado.

En segundo lugar, es preciso contar con un mínimo de tiempo trabajado para ser acreedor o acreedora de una pensión en varios Estados Miembros de la Unión Europea. En esos casos, es importante que la administración considere todos los períodos trabajados en otros Estados Miembros de la Unión Europea como equivalentes a haber trabajado solo en el país actual (principio de totalización de periodos) 33.

En tercer lugar, si se ha optado por retirarse en un país diferente del que se trabajó dentro del territorio europeo y se permanece allí durante más de 6 meses al año, es posible que dicho país califique al sujeto como residente fiscal del mismo. En esta situación rige el principio de renta mundial que consiste en la posibilidad que tiene el Estado de residencia de gravar todos los rendimientos que obtiene el sujeto independientemente del lugar donde se hayan obtenido. Esto incluye pues las jubilaciones recibidas por el sujeto provenientes de otros Estados Miembros. Existe un caso especial con respecto a las pensiones del sector público, que por lo general y apoyándose en el criterio fiscal del país de la fuente, están también sujetas a gravamen en el lugar donde fue desempeñada la actividad laboral. En este caso, se producen situaciones de doble imposición y, por tanto, conviene consultar a la Agencia Tributaria y analizar minuciosamente el Convenio de Doble Imposición entre el país donde se ha trabajado y generado la pensión y el país de la actual residencia para poder conocer las reglas que son aplicables en esa situación específica y ver si está eliminada esa doble imposición. Además de eso, se recomienda a los funcionarios públicos que trabajen en el extranjero que revisen atentamente las leyes internacionales correspondientes y cualquier acuerdo internacional especial, ya sea diplomático o consular. Esto permitirá verificar si se les otorga algún tipo de incentivo fiscal en el país donde se trabajó 34.

5.3. Solicitud

Para solicitar las pensiones, en caso de haber tenido experiencia laboral en diversos Estados Miembros pertenecientes a la Unión Europea, existe la posibilidad de contar con derechos de pensión acumulados en cada país 35. En esta situación específica, es importante contactar con la dirección encargada de los trámites relacionados con las pensiones en el lugar donde actualmente se resida o en el último lugar donde se haya tenido empleo. Cuando no se haya tenido experiencia laboral en el país de residencia, el país de destino enviará la solicitud al último país donde haya se haya trabajado 36. Es el rol del país de destino asegurar la tramitación de la solicitud y crear un expediente exhaustivo de todas las cotizaciones en todos los países donde se haya trabajado 37.

5.4. Formas de cálculo de la pensión

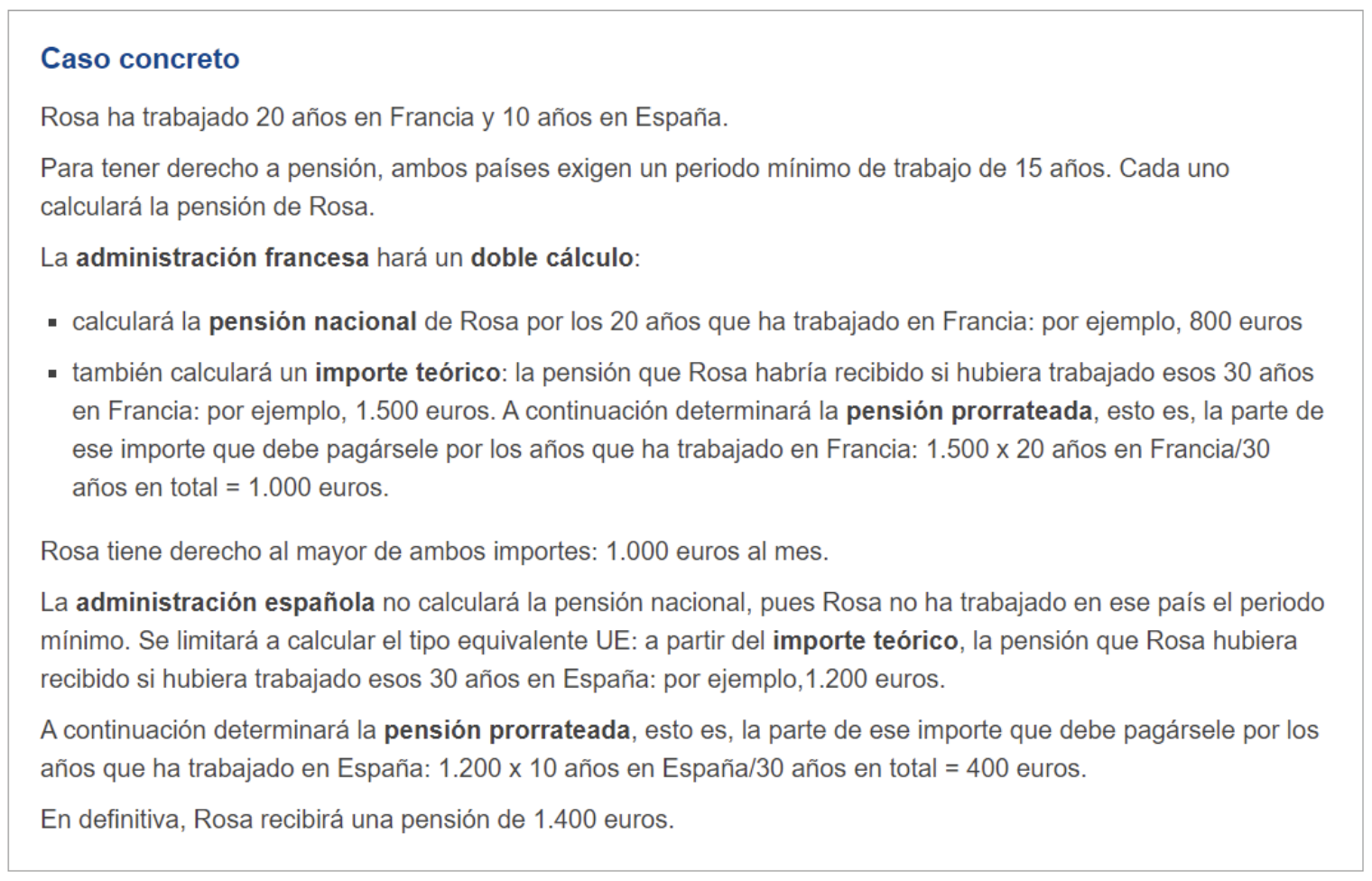

El cálculo de la pensión, se realiza un estudio por parte de las administraciones de pensiones de cada Estado Miembro de la Unión Europea para evaluar las cotizaciones realizadas y los períodos laborales en cada uno de los países. Se destacan los siguientes puntos:

El tipo equivalente de la Unión Europea. El cálculo del pago requerido para la pensión tendrá en consideración el total de periodos cumplidos en todos los países pertenecientes a la Unión Europea. Se sumarán la totalidad de los periodos cumplidos en cada país y se calculará el importe de pensiones que corresponderían si todas las contribuciones fueran abonadas a la Seguridad Social durante el periodo (es el importe teórico). Por último, el importe será ajustado para reflejar el tiempo que se haya estado cubierto en cada país (es la prestación prorrateada) 38.

El tipo nacional. Cuando se verifiquen las condiciones requeridas para obtener el derecho a recibir una pensión nacional sin tomar en cuenta los periodos realizados en otros países, también será calculada la pensión correspondiente de manera autónoma (es la prestación independiente).

El resultado. Tanto en la Unión Europea como a nivel nacional, se llevará a cabo una comparativa entre las distintas formas de cálculo de las prestaciones: prorrateadas (de los periodos en todos los países de la Unión Europea) e independientes (se tiene en cuenta los periodos del país en cuestión). Se recibiría la mayor de las dos prestaciones39.

Fuente: EUROPA.EU 40

6. Propuestas de futuro

Se ha de crear una solución unificada en la tributación en pensiones para todos los Estados miembros de la Unión Europea, para así evitar la doble imposición internacional, que es aquella en la que determinados Estados Miembros de la Unión Europea no alcanzan acuerdos con otros Estados Miembros para la doble tributación en el Impuesto directo sobre la Renta de las Personas Físicas. Por tanto, debido al deficiente sistema actual de convenios para evitar la doble imposición, se debería unificar el régimen tributario.

Para lograr la pensión unificada, se ha de fomentar la libre circulación de personas y capital entre los Estados miembros de la Unión Europea. Por tanto, haber trabajado en diversos países no puede suponer un impedimento para percibir la pensión de unificada de jubilación.

Se han de crear beneficios fiscales para el sistema unificado de pensiones de la Unión Europea diferentes a los ya existentes en los Estados Miembros. No sólo porque que se ha de velar por la percepción de la pensión unificada, sino que además los contribuyentes se han de beneficiar fiscalmente de la misma.

7. Bibliografía

COMISIÓN EUROPEA (2020), “Informe de la Comisión al Parlamento Europeo, al Consejo, al Comité Económico y Social Europeo y al Comité de las Regiones sobre los efectos del cambio demográfico”, COM (2020) 241 final. [En línea] https://eur-lex.europa.eu/legal-content/ES/TXT/PDF/?uri=CELEX:52020DC0241&from=EN#:~:text=86%2C1

%20a%C3%B1os%2C%20frente%20a,y%20los%2075%20en%20Bulgaria.

COMISIÓN EUROPEA (2022), “Panorama de la Salud: Europa”. [En línea] https://health.ec.europa.eu/state-health-eu/health-glance-europe_es.

CONSEIL D’ORIENTATION DES RETRAITES (2023), “Présentation”. [En línea] https://www.cor-retraites.fr/presentation.

DURÁN VALVERDE, F. y PEÑA, H. (2011), “Determinantes de las tasas de reemplazo de pensiones de capitalización individual: escenarios latinoamericanos comparados”, CEPAL. [En línea] https://hdl.handle.net/11362/7020.

EUROPA.EU (2023), “Doble imposición”. [En línea] https://europa.eu/youreurope/citizens/work/taxes/double-taxation/index_es.htm#shortcut-9.

EUROPA.EU (2023), “Pensiones”. [En línea] https://ec.europa.eu/social/main.jsp?catId=860& langId=es.

EUROPA.EU (2023), “Pensiones públicas en el extranjero”. [En línea] https://europa.eu/youreurope/citizens/work/retire-abroad/state-pensions-abroad/index_es.htm.

EUROPA.EU (2023), “Preguntas frecuentes - Doble imposición”. [En línea] https://europa.eu/youreurope/citizens/work/taxes/double-taxation/faq/index_es.htm.

EUROSTAT (2023), “Fertility statistics”, Statistics Explained. [En línea] https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Fertility_statistics.

EUROSTAT (2023), “Mortality and life expectancy statistics”, Statistics Explained. [En línea] https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Mortality_and_life_expectancy_statistics.

EUROSTAT (2014), “Salarios y costes laborales”. [En línea] https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Wages_and_labour_costs/es&oldid=213818#:~:text=

El%20coste%20medio%20por%20hora,10%20EUR%20(Gr%C3%A1fico%201).

FACULTAD DE CIENCIAS POLÍTICAS Y ECONÓMICAS DE LA UNIVERSIDAD CENTRAL (1946), “William Beveridge ha expuesto en España sus modernas tesis económico-sociales”, Revista Nacional de Educación, num. 60. [En línea] https://redined.educacion.gob.es/xmlui/bitstream/handle/11162/82311/0082007

3001354.pdf?sequence=1.

GALERA, C. (2013), “Los costes laborales españoles, los que más bajan de la UE”, Expansión. [En línea] https://www.expansion.com/2013/02/28/economia/1362074175.html.

INSTITUTO BBVA DE PENSIONES (2021), “He cotizado en España y vuelvo a mi país: ¿Puedo solicitar el reembolso de mis cotizaciones?”. [En línea] https://www.jubilaciondefuturo.es/es/blog/he-cotizado-en-espana-y-vuelvo-a-mi-pais-puedo-solicitar-el-reembolso-de-mis-cotizaciones.html.

INSTITUTO NACIONAL DE ESTADÍSTICA (2022), “Esperanza de vida a diferentes edades”. [En línea] https://www.ine.es/ss/Satellite?L=es_ES&c=INESeccion_C&cid=1259944484

459&p=1254735110672&pagename=ProductosYServicios%2FPYSLayout&

param1=PYSDetalleFichaIndicador¶m3=1259937499084#:~:text=En%

20la%20Uni%C3%B3n%20europea%2C%20en,en%20Espa%C3%B1a%2083

%2C2%20a%C3%B1os.&text=Seg%C3%BAn%20sexo%2C%20la%20esperanza

%20de,m%C3%A1s%20alta%20en%20las%20mujeres.

INSTITUTO NACIONAL DE ESTADÍSTICA (2023), “Tasa de dependencia”. [En línea] https://www.ine.es/DEFIne/es/concepto.htm?txt=tasa%20de%20dependencia&

c=5098&p=1&n=20.

LA MONCLOA (2023), “La Presidencia española logra el acuerdo político de los 27 Estados miembros para las nuevas reglas fiscales de la Unión Europea”. [En línea] https://www.lamoncloa.gob.es/serviciosdeprensa/notasprensa/economia-comercio-empresa/Paginas/2023/201223-reglas-fiscales-ue.aspx.

LABORAL PENSIONES (2020), “¿Cómo funciona un sistema de pensiones de reparto?”. [En línea] https://laboralpensiones.com/como-funciona-un-sistema-de-pensiones-de-reparto/.

LE GRAND CONTINENT (2023), “10 puntos sobre los sistemas de pensiones en Europa”. [En línea] https://legrandcontinent.eu/es/2023/02/07/10-puntos-sobre-los-sistemas-de-pensiones-en-europa/.

MINISTERIO DE CIENCIA, INNOVACIÓN Y UNIVERSIDADES (2023), “Memorandos de Entendimiento”. [En línea] https://sepie.es/doc/internacionalizacion/mou_min.pdf.

OECD (2017), “Las reformas a los sistemas de pensiones han disminuido en los países de la OCDE, pero es preciso mantenerlas”. [En línea] https://www.oecd.org/espanol/noticias/las-reformas-a-los-sistemas-de-pensiones-han-disminuido-en-los-paises-de-la-ocde-pero-es-preciso-mantenerlas-dice-la-ocde.htm.

OECD (2023), Pensions at a Glance 2023: OECD and G20 Indicators, Paris: OECD Publishing. [En línea] https://doi.org/10.1787/678055dd-en.

SEGURIDAD SOCIAL (2023), “Prestaciones incluidas en los Reglamentos”. [En línea] https://www.seg-social.es/wps/portal/wss/internet/InformacionUtil/32078/966/1819/1823.

REAL INSTITUTO EL CANO (2024), “Las nuevas reglas fiscales europeas: valoración e implicaciones para España”. [En línea] https://www.realinstitutoelcano.org/analisis/las-nuevas-reglas-fiscales-europeas-valoracion-e-implicaciones-para-espana/.

REVISTA ACTUALIDAD LABORAL (2020), “Reforma de pensiones: Del reparto, la capitalización, el modelo multipilar y otros demonios”. [En línea] https://actualidadlaboral.com/reforma-de-pensiones-del-reparto-la-capitalizacion-el-modelo-multipilar-y-otros-demonios/.

WORLD BANK (1994), Adverting the Old Age Crisis: Policies to Protect the Old and Promote Growth, United States of America: Oxford University Press. [En línea] https://documents1.worldbank.org/curated/en/973571468174557899/pdf/multi-page.pdf.

ZAIDI, A., GASIOR, K. & SIDORENKO, A. (2010), Solidaridad Intergeneracional: Retos Políticos y Respuestas Societales, Policy Brief 7/2010, Vienna: European Centre. [En línea] https://www.euro.centre.org/publications/detail/355#:~:text=Solidaridad

%20Intergeneracional%3A%20Retos%20Pol%C3%ADticos%20y%20

Respuestas%20Societales.

* Este artículo se realiza a raíz de una estancia investigadora de carácter postdoctoral en la Faculdade de Direito da Universidade de Coimbra (2023), a través de la ayuda “D.2.- Estancias de investigadores de la UMA en Centros de Investigación de Calidad” del “II Plan Propio de Investigación, Transferencia y Divulgación Científica de la Universidad de Málaga” (Aprobado en Consejo de Gobierno con fecha 7 de marzo de 2023). Asimismo, se relaciona en el marco de:

a) Proyecto de Investigación Nacional “La Sostenibilidad del Sistema de Pensiones en contextos de reformas e inestabilidad económica” (PID2022-140298NB-I00), dirigido por Francisco Vila Tierno y Miguel Gutiérrez Bengoechea y financiado por el Ministerio de Ciencia e Innovación

b) Proyecto de Investigación Nacional “Retos, reformas y financiación del sistema de pensiones: ¿Sostenibilidad versus suficiencia?” (RTI2018-094696-B-I00), dirigido por Francisco Vila Tierno y financiado por el Ministerio de Ciencia e Innovación.

c) Grupo de I+D+i del Plan Andaluz de Investigación, Desarrollo e Innovación (PAIDI 2017), “Economía y fiscalidad frente al Envejecimiento Poblacional” (ref. SEJ-587), dirigido por Miguel Gutiérrez Bengoechea y financiado por la Junta de Andalucía.

d) Grupo de I+D+i del Plan Andaluz de Investigación, Desarrollo e Innovación (PAIDI 2020), “Los mayores en el contexto del empleo y la protección social: un reto para el crecimiento y el desarrollo económico. Un análisis de la realidad andaluza” (ref. P18-RT-2585), dirigido por Francisco Vila Tierno y Miguel Gutiérrez Bengoechea y cofinanciado por la Unión Europea (FEDER) y por la Junta de Andalucía.

e) Proyecto dirigido por Jóvenes Investigadores (I Plan Propio) concedido por la Comisión de Investigación y Transferencia de la Universidad de Málaga, de referencia B1-2021_11 denominado “El Sistema Español de Pensiones ante el reto de la revolución digital y robótica: una aproximación multidisciplinar”, dirigido por Miguel Ángel Gómez Salado y financiado por la Universidad de Málaga.

1 Datos extraídos del artículo publicado en la revista LE GRAND CONTINENT realizado a partir de una entrevista con BRUNO PALIER, autor de Réformer les retraites (Presses de Scienes Po, 2021). Vid. LE GRAND CONTINENT (2023), “10 puntos sobre los sistemas de pensiones en Europa”. [En línea] https://legrandcontinent.eu/es/2023/02/07/10-puntos-sobre-los-sistemas-de-pensiones-en-europa/.

2 INSTITUTO NACIONAL DE ESTADÍSTICA (2022), “Esperanza de vida a diferentes edades”. [En línea] https://www.ine.es/ss/Satellite?L=es_ES&c=INESeccion_C&cid=1259944484459&p=12547351

10672&pagename=ProductosYServicios%2FPYSLayout¶m1=PYSDetalleFichaIndicador

¶m3=1259937499084#:~:text=En%20la%20Uni%C3%B3n%20europea%2C%20en,en%2

0Espa%C3%B1a%2083%2C2%20a%C3%B1os.&text=Seg%C3%BAn%20sexo%2C%20la%

20esperanza%20de,m%C3%A1s%20alta%20en%20las%20mujeres.

3 La generación del baby boom es aquella comprendida por los nacimientos fechados entre los años 1960 y 1975 en España.

4 COMISIÓN EUROPEA (2020), “Informe de la Comisión al Parlamento Europeo, al Consejo, al Comité Económico y Social Europeo y al Comité de las Regiones sobre los efectos del cambio demográfico”, COM (2020) 241 final. [En línea] https://eur-lex.europa.eu/legal-content/ES/TXT/PDF/?uri=CELEX:52020DC0241&from=EN#:~:text=86%2C1%20a%C3%B1os%2C%20frente%20a,y%20los%2075%20en%20Bulgaria. Vid. COMISIÓN EUROPEA (2022), “Panorama de la Salud: Europa”. [En línea] https://health.ec.europa.eu/state-health-eu/health-glance-europe_es.

5 Vid. EUROSTAT (2023), “Mortality and life expectancy statistics”, Statistics Explained. [En línea] https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Mortality_and_life_expectancy_statistics.

6 Vid. EUROSTAT (2023), “Fertility statistics”, Statistics Explained. [En línea] https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Fertility_statistics.

7 Los Memorandos de Entendimiento o Memorandums of Understanding (MOU), son documentos escritos firmados por los “representantes de dos o más entidades, que comportan declaraciones de voluntad para actuar con un objetivo común, sin comprometer jurídicamente a ninguna de las partes”. Vid. MINISTERIO DE CIENCIA, INNOVACIÓN Y UNIVERSIDADES (2023), “Memorandos de Entendimiento”. [En línea] https://sepie.es/doc/internacionalizacion/mou_min.pdf.

8 GALERA, C. (2013), “Los costes laborales españoles, los que más bajan de la UE”, Expansión. [En línea] 014), “Salarios y costes laborales”. [En línea] https://ec.europa.eu/eurhttps://www.expansion.com/2013/02/28/economia/1362074175.html. Vid. EUROSTAT (2ostat/statistics-explained/index.php?title=Wages_and_labour_costs/es&oldid=213818#:~:

text=El%20coste%20medio%20por%20hora,10%20EUR%20(Gr%C3%A1fico%201).

9 REAL INSTITUTO EL CANO (2024), “Las nuevas reglas fiscales europeas: valoración e implicaciones para España”. [En línea] https://www.realinstitutoelcano.org/analisis/las-nuevas-reglas-fiscales-europeas-valoracion-e-implicaciones-para-espana/.

10 LA MONCLOA (2023), “La Presidencia española logra el acuerdo político de los 27 Estados miembros para las nuevas reglas fiscales de la Unión Europea”. [En línea] https://www.lamoncloa.gob.es/serviciosdeprensa/notasprensa/economia-comercio-empresa/Paginas/2023/201223-reglas-fiscales-ue.aspx.

11 Ibidem y REVISTA ACTUALIDAD LABORAL (2020), “Reforma de pensiones: Del reparto, la capitalización, el modelo multipilar y otros demonios”. [En línea] https://actualidadlaboral.com/reforma-de-pensiones-del-reparto-la-capitalizacion-el-modelo-multipilar-y-otros-demonios/.

12 Datos extraídos del artículo publicado en la revista LE GRAND CONTINENT realizado a partir de una entrevista con BRUNO PALIER, autor de Réformer les retraites (Presses de Scienes Po, 2021). Vid. LE GRAND CONTINENT (2023), “10 puntos sobre los sistemas de pensiones en Europa”, op. cit.

13 Vid. FACULTAD DE CIENCIAS POLÍTICAS Y ECONÓMICAS DE LA UNIVERSIDAD CENTRAL (1946), “William Beveridge ha expuesto en España sus modernas tesis económico-sociales”, Revista Nacional de Educación, num. 60: págs. 55-58. [En línea] https://redined.educacion.gob.es/xmlui/bitstream/handle/11162/82311/00820073001354.pdf?sequence=1.

14 CONSEIL D’ORIENTATION DES RETRAITES (2023), “Présentation”. [En línea] https://www.cor-retraites.fr/presentation.

15 LABORAL PENSIONES (2020), “¿Cómo funciona un sistema de pensiones de reparto?”. [En línea] https://laboralpensiones.com/como-funciona-un-sistema-de-pensiones-de-reparto/.

16 Datos extraídos del artículo publicado en la revista LE GRAND CONTINENT realizado a partir de una entrevista con BRUNO PALIER, autor de Réformer les retraites (Presses de Scienes Po, 2021). Vid. LE GRAND CONTINENT (2023), “10 puntos sobre los sistemas de pensiones en Europa”, op. cit.

17 La tasa de reemplazo es la relación entre el nivel de la pensión y el nivel de ingresos con que se realizaron las aportaciones a lo largo del ciclo laboral del individuo. Vid. DURÁN VALVERDE, F. y PEÑA, H. (2011), “Determinantes de las tasas de reemplazo de pensiones de capitalización individual: escenarios latinoamericanos comparados”, CEPAL. [En línea] https://hdl.handle.net/11362/7020.

18 ZAIDI, A., GASIOR, K. & SIDORENKO, A. (2010), Solidaridad Intergeneracional: Retos Políticos y Respuestas Societales, Policy Brief 7/2010, Vienna: European Centre, pág. 7-11. [En línea] https://www.euro.centre.org/publications/detail/355#:~:text=Solidaridad%20Intergeneracional%3A%20Retos%20Pol%C3%ADticos%20y%20Respuestas%20Societales.

19 Ibidem.

20 Ibidem.

21 Ibidem.

22 Ibidem.

23 Ibidem.

24 Ibidem.

25 Datos extraídos del artículo publicado en la revista LE GRAND CONTINENT realizado a partir de una entrevista con BRUNO PALIER, autor de Réformer les retraites (Presses de Scienes Po, 2021). Vid. LE GRAND CONTINENT (2023), “10 puntos sobre los sistemas de pensiones en Europa”, op. cit.

26 WORLD BANK (1994), Adverting the Old Age Crisis: Policies to Protect the Old and Promote Growth, Washington D.C.: Oxford University Press. [En línea] https://documents1.worldbank.org/curated/en/973571468174557899/pdf/multi-page.pdf.

27 INSTITUTO NACIONAL DE ESTADÍSTICA (2023), “Tasa de dependencia”. [En línea] https://www.ine.es/DEFIne/es/concepto.htm?txt=tasa%20de%20dependencia&c=5098&p=1&n=20.

28 OECD (2017), “Las reformas a los sistemas de pensiones han disminuido en los países de la OCDE, pero es preciso mantenerlas”. [En línea] https://www.oecd.org/espanol/noticias/las-reformas-a-los-sistemas-de-pensiones-han-disminuido-en-los-paises-de-la-ocde-pero-es-preciso-mantenerlas-dice-la-ocde.htm.

29 Datos extraídos del artículo publicado en la revista Le Grand Continent realizado a partir de una entrevista con BRUNO PALIER, autor de Réformer les retraites (Presses de Scienes Po, 2021). Vid. LE GRAND CONTINENT (2023), “10 puntos sobre los sistemas de pensiones en Europa”, op. cit.

30 OECD (2023), Pensions at a Glance 2023: OECD and G20 Indicators, Paris: OECD Publishing, pág. 43. [En línea] https://doi.org/10.1787/678055dd-en.

31 Datos extraídos del artículo publicado en la revista Le Grand Continent realizado a partir de una entrevista con BRUNO PALIER, autor de Réformer les retraites (Presses de Scienes Po, 2021). Vid. LE GRAND CONTINENT (2023), “10 puntos sobre los sistemas de pensiones en Europa”, op. cit.

32 OECD (2023), Pensions at a Glance 2023: OECD and G20 Indicators, op.cit., pág. 215.

33 Datos extraídos del artículo de EUROPA.EU (2023), “Pensiones públicas en el extranjero”. [En línea]

https://europa.eu/youreurope/citizens/work/retire-abroad/state-pensions-abroad/index_es.htm.

34 EUROPA.EU (2023), “Doble imposición”. [En línea] https://europa.eu/youreurope/citizens/work/taxes/double-taxation/index_es.htm#shortcut-9. Vid. EUROPA.EU (2023), “Preguntas frecuentes - Doble imposición”. [En línea] https://europa.eu/youreurope/citizens/work/taxes/double-taxation/faq/index_es.htm.

35 Datos extraídos del artículo de EUROPA.EU (2023), “Pensiones públicas en el extranjero”, op. cit.

36 INSTITUTO BBVA DE PENSIONES (2021), “He cotizado en España y vuelvo a mi país: ¿Puedo solicitar el reembolso de mis cotizaciones?”. [En línea] https://www.jubilaciondefuturo.es/es/blog/he-cotizado-en-espana-y-vuelvo-a-mi-pais-puedo-solicitar-el-reembolso-de-mis-cotizaciones.html.

37 EUROPA.EU (2023), “Pensiones”. [En línea] https://ec.europa.eu/social/main.jsp?catId=860&langId=es.

38 SEGURIDAD SOCIAL (2023), “Prestaciones incluidas en los Reglamentos”. [En línea] https://www.seg-social.es/wps/portal/wss/internet/InformacionUtil/32078/966/1819/1823.

39 Datos extraídos del artículo de EUROPA.EU (2023), “Pensiones públicas en el extranjero”, op. cit.

40 Ibidem.

40 Ibidem.