![]()

Núm. 27-Julio

2022, pp. 101-128

[En línea] http://www.revistas.uma.es/index.php/rejie

MORAL TRIBUTARIA Y PSICOLOGÍA ECONÓMICA:

FACTORES DETERMINANTES DEL CUMPLIMIENTO FISCAL VOLUNTARIO[1]

Tax morale and behavioral economics: determinants of

voluntary tax compliance

Recibido:

27 de mayo de 2022

Aceptado:

6 de julio de 2022

Yeray Villegas Almagro

Doctorando del Área de Derecho Financiero y

Tributario

yeray@uma.es

Universidad de Málaga

![]()

RESUMEN

Este

trabajo, presentado a partir de un estudio empírico realizado por medio de

encuesta ciudadana, sitúa el eje vertebrador del incumplimiento fiscal en la

moral tributaria y la psicología económica, tanto del contribuyente como del

Estado. El estudio pone de relieve el abandono del tradicional enfoque

económico, suscitándose un nuevo planteamiento que considera la incidencia de

factores determinantes de la conducta de los ciudadanos muy diversos, como son

la percepción de la realidad socio-económica o el cumplimiento de los

principios constitucionales que rigen el sistema tributario por parte del

Estado. Ello conduce a la reflexión sobre su análisis, aplicación e impacto en

la elaboración normativa, a partir de encuestas, y a la necesidad de un mayor

fomento de la educación fiscal que aliente el conocimiento ciudadano sobre la

materia.

PALABRAS

CLAVE

fraude

fiscal, moral tributaria, psicología económica, encuestas, educación fiscal.

ABSTRACT

This paper, presented on the basis of an empirical

study carried out by means of a citizen survey, places the backbone of tax

non-compliance in tax morale and economic psychology, both of the taxpayer and

of the State. The study highlights the abandonment of the traditional economic

approach, giving rise to a new approach that considers the incidence of very

diverse determinants of citizens' behavior, such as the perception of the

socio-economic reality or compliance with the constitutional principles

governing the tax system on the part of the State. This leads to a reflection

on its analysis, application and impact on the drafting of regulations, based

on surveys, and the need for greater promotion of tax education to encourage

citizens' knowledge on the subject. H

KEYWORDS

tax fraud, tax morale, behavioral economics, surveys,

tax education.

Sumario: 1. Introducción. 2. La moral

tributaria del Estado. 2.1. El principio de capacidad económica. 2.2. El

principio de generalidad e igualdad. 2.3. El principio de progresividad. 2.4.

El principio de no confiscatoriedad. 3. Moral

tributaria versus psicología económica. 3.1. La psicología económica.

3.2. Moral tributaria del contribuyente. 4. Escenario actual: estudio empírico

a partir de encuesta. 4.1. Metodología. 4.2. Instrumento. 4.3. Resultados y

valoraciones. 5. Conclusiones sucintas. 6. Bibliografía. Anexo: Encuesta

"Los impuestos en España".

1. Introducción.

La moral y la ética

son un clásico en la Historia de la Filosofía. Sin embargo, no ocurre así con

la moral fiscal, concepto acuñado recientemente como base doctrinal del

comportamiento y actuación del obligado tributario frente al fraude fiscal. La

filosofía moral es el cimiento de todo ello, proporcionando, implícita o

explícitamente, un análisis conceptual de la relación existente entre un agente

y sus “razones, motivos, intenciones y acciones”; conceptos incorporados

generalmente a partir de la realidad socio-económica del mismo. [2]

La Filosofía ha sido

la piedra angular de la Teoría del Derecho, de modo que conceptos como virtud,

equidad o justicia han sido definidos e interpretados a lo largo

del tiempo por algunos notables filósofos –Aristóteles, Rawls

o Nozick–. No obstante, la conexión entre Filosofía y

Derecho ha supuesto un constante debate doctrinal.

Hay autores –como el

constitucionalista SCHEUNER– para los que el jurista no presenta

las capacidades adecuadas ni precisa de la abstracción en la aplicación del

Derecho para la resolución de conflictos. En palabras del autor, “la

Filosofía tiende a elaborar fórmulas de muy elevada abstracción. En cambio, el

jurista debe esforzarse por quedar satisfecho con un conjunto de valores

intermedios para solucionar los conflictos humanos de que se ocupa”[3].

En sentido contrario,

autores como TIPKE

piensan que el tributarista que desee aplicar el programa

completo debe ser “ante todo un tributarista

con excelentes y detallados conocimientos de la parte general y especial, pero

también debe dominar la ética filosófica y el Derecho constitucional”[4].

Esto no es una

cuestión baladí. La actuación del Estado, en el marco del Derecho Tributario,

no puede entenderse sin unos principios constitucionales que, a partir de una

base ética y moral, limiten su poder. Estos cimientos sirven así de mecanismo

de entendimiento sobre los factores que determinan dicha actuación y la toma de

decisiones de los obligados tributarios.

La relevancia que

cobra la moral fiscal a partir de los años 60-70 del pasado siglo y el

desarrollo de encuestas empíricas como herramientas para conocer la opinión

pública, junto al nacimiento de la psicología económica como ciencia social que

considera que las conductas que transgreden las hipótesis iniciales de la

teoría económica son identificables y predecibles[5], son el eje central del

indudable enriquecimiento de los análisis sobre el fraude fiscal.

El objetivo del

presente estudio es poner de manifiesto la importancia que adquiere hoy el

abandono de la clásica concepción económica de los factores determinantes del

cumplimiento fiscal voluntario y el imprescindible estudio de la moral

tributaria y la psicología económica, coadyuvando al conocimiento de los

aspectos sociales más incidentes en la actitud del contribuyente. Cuestión

esta, además, que viene analizando en los últimos años la OCDE[6].

Con el propósito de

obtener unos datos lo más cercanos posible la realidad social, se realiza un

estudio empírico, a partir de una encuesta ciudadana, que ayuda a comprender

los factores que influyen en la conducta de los contribuyentes de nuestro

entorno. Este y otros estudios similares, así como las encuestas que cada año

realiza el CIS, permiten comprender la preocupación que supone el fraude fiscal

para los ciudadanos y la necesidad de aplicar estas herramientas por parte del

legislador, tomando en consideración los elementos clave en la motivación del

obligado tributario.

2. La

moral tributaria del Estado.

El vínculo que la

relación jurídico-tributaria origina entre Estado y contribuyentes conduce a

que la moralidad fiscal de los últimos no pueda entenderse sin la del primero,

y viceversa. Este último verá reforzada la legitimidad de su actuación

legislativa y recaudadora siempre que el contribuyente perciba –bajo su

criterio– que los impuestos se rigen por unos principios y valores

ético-políticos acordes a la realidad socio-económica.

Esto supone un reflejo

de la confianza que los ciudadanos depositan en las actuaciones del Estado, es

decir, “un sentimiento ligado con lo ético y moral donde los pensamientos

que se generan en base a la

capacidad económica y fiscal que posee el Estado son muy susceptibles al

destino final de los recursos recaudados”[7].

La confianza se

propicia a través de la aplicación de los principios constitucionales que rigen

el poder financiero y actúan de límite, cuyo espíritu se encuentra presente en

cualquier ámbito de la materia tributaria. Se trata, pues, de aquellos

principios que ponen coto a las posibles desigualdades y privilegios que puedan

originarse como consecuencia de la actividad económica del Estado desde el

sistema tributario.

Por tanto, comprender

la moralidad de un sistema así, sin unos principios que sirvan de barrera,

resulta inviable, ya que, si el último actúa cumpliendo con estos principios y

dentro de los márgenes del ordenamiento jurídico, podrá decirse a priori

que su actuación es moral.

De lo contrario, la

estructura de un sistema impositivo ético y moral para con el contribuyente

sería prácticamente imposible; conduciendo, por su parte, a la imposibilidad de

los contribuyentes de exigir una moral tributaria en la actuación del Estado, debido

a la pérdida de legitimidad y confianza de éste al no cumplir los valores que

él mismo propugna. Esto podría verse traducido en una mayor probabilidad de

incumplimiento de las obligaciones tributarias.

La relación entre el

Estado y los contribuyentes es, por tanto, determinante del comportamiento

fiscal, por cuanto cada uno opina sobre el otro y se califican como morales o

inmorales respecto de sus actuaciones. En consecuencia, no puede entenderse la

moral tributaria del Estado sin la aplicación de los principios reconocidos

constitucionalmente.

2.1. El

principio de capacidad económica.

La Constitución

Española (CE) establece que “todos

contribuirán al sostenimiento de los gastos públicos de acuerdo con su

capacidad económica mediante un sistema tributario justo…”. Análogamente,

el art. 3 LGT que, en aras de recoger los principios de la ordenación y

aplicación del sistema fiscal, advierte que “la ordenación del sistema

tributario se basa en la capacidad económica de las personas obligadas a

satisfacer los tributos y en los principios de justicia, generalidad, igualdad,

progresividad, equitativa distribución de la carga tributaria y no confiscatoriedad”. [8]

La capacidad económica es un concepto íntimamente ligado al de capacidad

contributiva –concepto paralelo a capacidad económica para CORTÉS DOMÍNGUEZ y

MARTÍN DELGADO–.

En este sentido, los autores ponen de manifiesto que no ha de hablarse de

principio de capacidad contributiva en el Derecho español, sino de capacidad

económica. Ello por la complejidad que supone determinar la capacidad

contributiva frente a la económica, pues esta última excluye elementos

políticos, éticos, sociológicos o filosóficos, fundamentándose únicamente en la naturaleza económica.[9]

Para CORTÉS DOMÍNGUEZ,

basándose en que el legislador está sujeto al principio de capacidad

económica en el momento de configurar los tributos, resulta justo que el

realizador de una acción o persona que se encuentre en una concreta situación

que indique cierta capacidad económica, sea quien está obligado al pago,

dada la manifestación de riqueza que se desprende de ello. Así, por norma

general, el titular de la capacidad económica coincide con el sujeto pasivo de

la obligación tributaria.[10]

La identificación de

este principio con la titularidad de una riqueza ha supuesto una doble

concepción del mismo: en sentido positivo, la obligación de contribuir de todo

aquel que se halle en situaciones identificadas por el legislador como

manifestación de capacidad económica; en sentido negativo, exclusión de la

obligación de quien no cuenta con esa capacidad económica[11].

El objetivo fundamental del principio de capacidad económica no es otro, como

exponen las SSTC 27/1981 [FJ 4] y 194/2000 [FJ 8], que ceñir la obligación de contribuir al sostenimiento de los

gastos públicos a las fronteras de la capacidad económica de cada uno;

principio que exige la combinación de otros principios –igualdad y

progresividad– con vistas a la conservación y mejora, en palabras del TC, de un

sistema tributario justo.

En el mismo sentido, la STC 37/1987 [FJ 13] puso de manifiesto que para

la salvaguardia de este principio “basta que dicha capacidad económica

exista, como riqueza o renta real o potencial en la generalidad de los

supuestos contemplados por el legislador al crear el impuesto”.

La contribución al

gasto público en nuestro sistema tributario se realiza a través de los

tributos, gravando cada uno de ellos una determinada manifestación de capacidad

económica. De modo que, “la capacidad económica de cada uno es el fundamento

de legitimidad, la medida y el límite máximo de su justa contribución, mediante

el pago de los tributos, al sostenimiento de los gastos públicos. Se debe

porque se tiene capacidad económica y se debe según la capacidad que se tiene”[12].

Al fin y a la postre, “el principio de capacidad económica opera, por

tanto, como un límite al poder legislativo en materia tributaria. Aunque la

libertad de configuración del legislador deberá, en todo caso, respetar los

límites que derivan de dicho principio constitucional, que quebraría en

aquellos supuestos en los que la capacidad económica gravada por el tributo sea

no ya potencial sino inexistente o ficticia” [STC 221/1992 –FJ 4–].

2.2. El

principio de generalidad e igualdad.

El principio de generalidad[13]

se proyecta implícitamente en el art. 31.1 CE: “todos contribuirán al

sostenimiento de los gastos públicos”. El constituyente abarcó un principio que supone

el reparto de las cargas tributarias y, en consecuencia, la prohibición de la

existencia de privilegios fiscales; de forma que, todo hecho imponible derivado

de la realización de un acto o negocio jurídico que ponga de manifiesto una

determinada capacidad económica debe conducir a una cuota tributaria que

habrá de ser atendida por la persona, física o jurídica, que lo realice.

No obstante, ello no

significa que en la configuración del tributo el legislador no pueda introducir

beneficios fiscales –exenciones, reducciones o bonificaciones–. Principio este,

además, previsto de forma paralela en el art. 3.1. LGT y definido por la

jurisprudencia. Destaca aquí la STS 10524/1986 [FD 2º], que recuerda la

abstracción e impersonalidad como notas características de este principio,

compatible con la regulación de un sector de personas en idéntica situación.

De otro lado, el

principio de igualdad[14] también es abarcado por

los arts. 31.1 CE y 3 LGT. Sin embargo, el contenido del mismo no se halla

explicado de forma positiva en el ordenamiento tributario. En este sentido, HINOJOSA TORRALVO

pone de relieve una máxima de este principio: igualdad significa trato igual

para los iguales y desigual para los desiguales. Para el autor, el problema se

plantea a la hora de determinar el parámetro idóneo que sirva de base a la

definición de las posiciones de igualdad y desigualdad; en fin, lo que conecta

el principio de igualdad con el de capacidad económica. [15]

Se trata de un

principio que ni puede, ni debe, equipararse a la igualdad ante la ley

propugnada por el art. 14 CE. Así lo planteó la STC 27/1981 [FJ 4], al

considerar la igualdad aquí reclamada “íntimamente enlazada al concepto de

capacidad económica y al principio de progresividad”, no pudiendo ser

reconducida a los términos del art. 14 CE, ya que “una cierta desigualdad

cualitativa es indispensable para entender cumplido este principio”. La

progresividad global del sistema tributario que, v.gr., fomenta la

aspiración a la redistribución de la renta.

La doctrina ha venido

entendiendo que el art. 14 CE trata de garantizar la igualdad ante la ley, lo

que se encuentra realmente vinculado a la condición de persona; incardinado

dentro del núcleo duro –Derecho Fundamental–. A sensu contrario,

el art. 31.1 CE trata de preservar la igualdad en la normativa tributaria.

La carga tributaria soportada, por tanto, por los destinatarios de la

norma ha de ser igual para todos en quienes concurran las mismas circunstancias, sin

perjuicio de las posibles

medidas fiscales adoptadas por el legislador en aras de una corrección de

situaciones de desigualdad real. Esto significa que, si bien el sentido del

principio es preservar la igualdad en la ley tributaria, no debe impedirse que

el legislador introduzca diferencias entre contribuyentes, atendiendo, v.gr.,

al patrimonio o renta –“equidad vertical”–, en función de las

condiciones económicas y manifestación de riqueza.

En conclusión, proscribe el principio los privilegios o discriminaciones

en materia fiscal –normas excepcionales que no encuentren justificación ni

motivación constitucional–; en fin, vulnerarían el principio de igualdad

tributaria proyectado por el art. 31.1 CE.

2.3. El

principio de progresividad.

La progresividad ha sido definida por MARTÍN DELGADO como “aquella característica de un sistema tributario según la cual

a medida que aumenta la riqueza de los sujetos pasivos aumenta la contribución

en proporción superior al incremento de la riqueza”[16].

En otras palabras, este principio implica que, cuanto mayor es la capacidad

económica del sujeto, en mayor proporción debe contribuir al sostenimiento del

gasto público.

El principio de progresividad[17]

se encuentra íntimamente ligado a los principios de generalidad e igualdad

tributaria, así como capacidad económica y justica. En este sentido, la STC

19/2012 [FJ 4] expone lo siguiente:

“[…] la progresividad que reclama el art.

31.1 CE es del “sistema tributario” en su conjunto, es decir, se trata de “la

progresividad global del sistema tributario” […], pues a diferencia del

principio de capacidad económica que opera, en principio, respecto “de cada

uno” […], el principio de progresividad se relaciona con el “sistema

tributario” […], al erigirse en un “criterio inspirador”[…]”.

En definitiva, las

posturas doctrinales al respecto han sido numerosas, sobre todo si partimos de

que estamos ante un concepto jurídico indeterminado. En este sentido, se han de

mencionar dos vertientes principales: un primer bloque, referido a “la utilidad decreciente de la

renta a medida que ésta aumenta” o a “su utilidad social, es decir, la

evaluación sociológica y política de sucesivas unidades de renta”[18];

y un segundo grupo de teorías que vincula la progresividad con la redistribución

de la renta, siendo desde esta perspectiva “un objetivo primario de justicia

que opera a través de los tributos”[19].[20]

2.4. El

principio de no confiscatoriedad.

Se trata del último de los principios jurídico-sustantivos relativos al

ingreso público; recogido en los artículos 31.1 CE y 3.1 LGT, al igual que los

que le han precedido. Este principio se erige como límite al anterior, si bien

su interpretación dista de hallarse doctrinalmente clarificada, en palabras del

TC[21].

Principio este que tampoco

escapa al debate doctrinal, sosteniendo parte de la doctrina que su eficacia

recae únicamente en el conjunto del sistema tributario. Otros –entre ellos, RODRÍGUEZ BEREIJO–,

consideran que opera también “frente a cada tributo o figura impositiva

creada por el legislador en sí misma considerada. No como una reiteración

tautológica del principio de capacidad económica […], sino más bien como una

concreción autónoma del principio de proporcionalidad, en cuanto prohibición

del exceso, que conecta directamente con la idea de «moderación» o de «medida

justa» en el sentido de equilibrio [K. LARENZ] y por tanto

consagración constitucional de la aspiración a un Derecho tributario justo”.[22]

El breve análisis

realizado da muestra de la importancia del cumplimiento de estos principios por

parte del Estado, máxime si se trata de la capacidad económica, principio

rector presente en la mayoría de Estados sociales, como España, y que sirve de

justificación a los impuestos.

No obstante, no todos los impuestos se encuentran orientados al citado

principio, en tanto en cuanto persiguen fines de política fiscal, cultural,

económica o de transporte. Tampoco ha de obviarse, en este sentido, el

principio de igualdad, cuya relevancia es puesta de manifiesto por ISENSEE;

para el autor “el destino del impuesto está ligado a la igualdad”[23].

El principio de igualdad abarca una doble exigencia: (1) el derecho

material debe ajustarse a dicho principio; (2) el derecho formal debe hacer

posible la igualdad en la aplicación del derecho material. Para el Tribunal de

Cuentas Federal de Alemania, “este principio exige que los obligados

tributarios sean gravados con igualdad por la ley tributaria no sólo desde la

perspectiva jurídica, sino en el plano de los hechos”[24].

Lo

que se persigue con la aplicación de este principio es la justicia

tributaria objeto de debate doctrinal por juristas y economistas: para

unos, es el norte de cualquier sistema impositivo, pues no puede entenderse una

recaudación tributaria por parte del Estado sin dicha justicia como fin último.

Para otros, no debe buscarse un sistema tributario justo, sino óptimo desde la

perspectiva económica.

El problema surge

cuando el pensamiento parte de representantes de intereses económicos que, en

multitud de ocasiones, generan grupos de presión sobre un Estado, originando la búsqueda de beneficios en

lugar de justicia tributaria. Esto conduce a un pensamiento político impregnado

de consideraciones económicas –así lo expone TIPKE– para los que el Derecho Tributario sirve de

vehículo a la política económica, olvidando las consideraciones jurídicas. He

aquí el eje de la moralidad sobre la conducta del Estado, cayendo con frecuencia la balanza del lado de lo favorable,

en lugar de la política fiscal justa. [25]

Lo anterior es consecuencia de un éxito económico valorado sobre la base

del beneficio y una política encabezada por el rédito electoral, dependiendo,

por tanto, los políticos de los votantes y de los grupos de presión a nivel

económico que se encuentran tras los beneficios fiscales con el fin de

conservar la situación en la que se encuentran e invocar la protección de la

confianza.

El Estado debe buscar la satisfacción de las demandas ciudadanas,

asegurando el bienestar social a partir de una toma de decisiones: qué bienes y

servicios suministrar y cómo distribuir entre los ciudadanos sus costes.

Analizar los factores que motivan esta toma de decisiones permite un mayor

acercamiento y satisfacción al ciudadano, así como, establecer medidas que incentiven el cumplimiento

voluntario de las obligaciones tributarias.

Concluyendo, el cumplimiento por parte del Estado de unos principios

fundamentales es esencial en el estudio de la moral fiscal con la que actúa el mismo. Este cumplimiento es reflejo de una

estructura fiscal cuyo fin último es la justicia tributaria a través de

la propugnación de unos valores sólidos, a pesar del obstáculo que puedan

suponer los grupos de presión o el rédito electoral.

En último término, ha de señalarse que la influencia de la actuación del

Estado sobre la moral de los contribuyentes no depende tanto de la moralidad

del mismo Estado, sino de esa apariencia de bienestar social que el mismo

genera; posiblemente, por el elevado nivel de abstracción que exige en

ocasiones la materia fiscal y, sobre todo, por la fata

de educación ciudadana en términos generales sobre la materia.

3. Moral

tributaria versus psicología económica.

Los términos conciencia,

ética y moral fiscal han sido utilizados indistintamente durante

décadas para referirse a un mismo fenómeno: las actitudes y conductas del

contribuyente para con la Administración Tributaria. Sin embargo, como expone ALARCÓN GARCÍA, ha de matizarse, ya

que debe tomarse como premisa de partida que la conciencia fiscal es

aquella que engloba la “percepción

individual que tiene la ciudadanía de la ética fiscal y de la moral fiscal de

la sociedad en la que vive”. [26]

He aquí la complejidad que entraña el fraude fiscal, en tanto en cuanto

no solo se hace manifiesta en el momento de determinar qué debe considerarse

dentro de esta figura, sino también en el “problema de socialización

inadecuada en los valores éticos de justicia y solidaridad” que implica[27].

El Diccionario de la

lengua española define la moral como “la doctrina del obrar humano que

pretende regular el comportamiento individual y colectivo en relación con el

bien y el mal y los deberes que implican” y la ética como el “conjunto

de normas morales que rigen la conducta de la persona en cualquier ámbito de la

vida”. El simple hecho, por tanto, de que, en una situación en la que se da

una igualdad de oportunidades, algunos contribuyentes decidan cumplir y otros

no con sus obligaciones tributarias, depende de la existencia de la moral

fiscal.

La conciencia fiscal estaría, por su parte, integrada por los valores y

principios de cada individuo[28],

el conocimiento del sistema fiscal y los factores psicosociales –objeto del

presente estudio–. Estos últimos suponen un problema añadido al análisis del

fraude fiscal, jugando un papel relevante la satisfacción y confianza del

ciudadano con la Administración; de ahí, el necesario cumplimiento por parte de

esta última de los principios arriba analizados. [29]

Este ha sido un aspecto escasamente abordado por la doctrina española

desde el punto de vista tributario. Sin embargo, comienza hoy a desarrollarse,

ya que no es una cuestión baladí.

Todo lo contrario: encuentra su

reflejo no solo en la actividad legislativa, sino también en el cumplimiento de

las obligaciones tributarias. Así, FREY y TOGLER llegaron a definir la moral tributaria como

“la motivación intrínseca para pagar impuestos”[30].

De otro lado, la consideración, junto a la perspectiva racional, de

variables de naturaleza psicológica, entendidas como agentes del mundo real que

quebrantan los postulados más simples establecidos por un homo œconomicus –agente económico–, provocará el nacimiento

de la denominada psicología económica o economía del comportamiento. [31]

En definitiva, ambas cuestiones son fundamentales en el análisis de la

toma de decisiones del contribuyente. El conocimiento de los factores

determinantes del comportamiento de los obligados tributarios tiene un gran

impacto en la política fiscal y, por tanto, en la recaudación del Estado; a

mayor conocimiento, mayor grado de satisfacción y convencimiento de los mismos,

percibiéndose los impuestos como más justos.

3.1. La

psicología económica.

La psicología

económica contribuye, sin duda, al diseño de políticas fiscales basadas en la

libertad de actuación. Los acicates fiscales y la arquitectura de las

decisiones son herramientas que sirven de soporte y orientan la toma de

decisiones de los contribuyentes, fomentando el cumplimiento voluntario de las

obligaciones tributarias.

Esta –también

conocida como economía del comportamiento– nace en la década de los 80

con THALER, quien da una visión

general y considera la misma un pleonasmo. No obstante, no puede olvidarse a

los precursores de esta figura y que él mismo recuerda –KAHNEMAN y TVERSKY, SIMON y KATONA–[32].

Para THALER, la economía del comportamiento

no debe ser interpretada como una revolución del paradigma de la economía. Lo

más exacto es entender que se trata de una vuelta a la forma de pensamiento

económico que empezó con ADAM SMITH y que continuó en la

década de 1930 con IRVING FISHER y JOHN MAYNARD KEYNES.[33]

En este sentido, la psicología económica nace a causa del impacto de los

agentes del mundo real sobre la simplificación de la realidad que suponen los

postulados de la teoría económica neoclásica en la que las hipótesis de partida

son:

-

unas

preferencias bien definidas y objetivas de los agentes;

-

la

toma de decisiones sobre la base de unas creencias y preferencias cuya piedra

angular es la razón;

-

el

interés propio como motivación, a pesar de poder actuar de forma altruista –homo

œconomicus o econo–.

Así, la economía del

comportamiento vendría a reemplazar, en palabras de THALER, a los econos por homo sapiens –humanos–.[34]

La influencia de las

normas sociales sobre la toma de decisiones de las personas es manifiesta. Como

expone GRANDE SERRANO, la mayoría de

decisiones que tomamos son el resultado de una información rápidamente

accesible a la memoria y no de una reposada deliberación; es decir, “de la

necesidad de vivir el presente, de nuestra resistencia al cambio y de una

deficiente capacidad para

calcular probabilidades”,

limitaciones que conducen a tomar decisiones finalmente erróneas. [35]

La comprensión de estos factores ayuda a diseñar las políticas que

mejoran el bienestar de las personas. En esto consistiría el paternalismo

libertario, acuñado por THALER, quien junto a SUNSTEIN sostendrían su utilización como forma de diseño de políticas que

preserven la libertad de elegir, a la vez que influyen en la toma de decisiones

de las personas con el fin de aumentar su bienestar. [36]

Para ello son

necesarios dos elementos: los acicates –nudges–

y una arquitectura de las decisiones proactiva. Los acicates

son, en palabras de GRANDE SERRANO, un elemento de la

arquitectura de las decisiones que interviene para orientar el comportamiento de las personas de una manera

predecible, salvaguardando siempre la libertad de actuar de otra forma. [37]

De otro lado, juega un

papel muy relevante en la construcción de esta arquitectura de decisiones los

sesgos cognitivos[38]. LEWIS los define como “la

huella dejada por la heurística”. Así, para el autor “el sesgo es el

error y la heurística el mecanismo que lo produce”. Estamos, pues, ante

errores de juicio sistemáticos que, en opinión de GRANDE SERRANO, producen “una

disonancia lógica entre lo planeado y lo realizado”. [39]

Los psicólogos TVERSKY y KAHNEMAN –pioneros de la

heurística– describieron concretamente tres tipos:

(1) de la

representatividad: si las personas de relevancia pública son inspeccionadas,

los ciudadanos ven con mayor probabilidad ser también inspeccionados,

conduciendo a un aumento de las regularizaciones voluntarias;

(2) de la disponibilidad,

a la que CONTHE se refiere como “accesibilidad”

o “vividez”, por la tendencia a sobreestimar

la probabilidad subjetiva de los hechos especialmente vividos, no accesibles o

complejos de imaginar; [40]

(3) anclaje o efecto

ancla: un valor inicial influye en la estimación final. [41]

La principal

diferencia, según ambos autores, entre las dos primeras heurísticas radica en

la naturaleza del juicio que sustenta a la evaluación de la probabilidad

subjetiva. De tal forma que, la piedra angular de la de representatividad es el

grado de correspondencia entre muestra y población, poniendo de relieve las

características genéricas del suceso; mientras que, la de disponibilidad pone

el enfoque en los casos particulares, siendo su probabilidad subjetiva evaluada

por la dificultad de recuperación y construcción. [42]

Para LEWIS el punto de referencia

puede ser el statuto quo, es decir, la

situación actual o estado psicológico. Ello conduce a que el resultado final de

la toma de decisión se enfoque como pérdida o ganancia, dependiendo de la

descripción de la situación inicial.

[43]En este sentido, señalan los

autores que “tenemos una mayor sensibilidad a las pérdidas que a las

ganancias”, lo que en el ámbito tributario se traduce en una aversión a los

impuestos. Los autores utilizan el experimento de MCCAFFERY y BARON –beneficios fiscales

por hijos frente a los recargos– para ejemplificar una aversión a los impuestos

y el efecto marco que se produce. [44]

Trasladado al caso

español, esto significa que el marco de referencia es que todo contribuyente

debe pagar como si no tuviese hijos, obteniendo una ganancia –menos impuestos–

en caso de tenerlo. A sensu contrario, el planteamiento sería que el

resto de ciudadanos paga los impuestos de una persona con hijos, experimentando

un recargo[45].

Esta aversión a las pérdidas conduce a toma de decisiones y elecciones

inconscientes.

Finalmente, cabe

señalar aquí otros conceptos clave en la toma de decisiones del contribuyente: sesgo

de notoriedad y sesgo de confirmación. Como defiende GRANDE SERRANO, su combinación

supone el refuerzo de la probabilidad subjetiva sobreestimada, lo que origina

una ilusión de validez; mayor atención consigue el sesgo de

confirmación, cuanto más inesperado es un evento. Esto último produce una

ilusión de validez basada en una confianza de probabilidades injustificada que

refuerza el sesgo de exceso de confianza del contribuyente, viendo, v.gr., la

probabilidad de ser objeto de comprobación baja, a pesar de una percepción

contraria generalizada. [46]

Igualmente, deben

ponerse de manifiesto las limitaciones cognitivas que, junto a la influencia de

los medios de comunicación e información y del poder de las normas sociales,

predisponen al contribuyente a actuar de una u otra forma, dependiendo de dónde

provenga la información –expertos, políticos o personal cualificado– y la

importancia para el grupo social[47] de lo que hace el que les

rodea.

En definitiva, la psicología

económica es, junto a la moral tributaria, uno de los pilares que sustenta la

toma de decisiones de las personas en “un mundo real de incertidumbre donde

el cerebro utiliza atajos mentales”[48]. En este sentido,

entender que hay personas más predispuestas que otras a pagar impuestos ayuda

al legislador al diseño de nuevas medidas que fomenten el cumplimiento

voluntario del obligado tributario.

3.2.

Moral tributaria del contribuyente.

Los primeros hallazgos

en la literatura jurídico-tributaria sobre la moral fiscal como concepto previo

al estudio del fraude fiscal los encontramos en las décadas de los 60 y 70.

Estudiosos alemanes –como SCHEMÖLDERS– comienzan a poner énfasis en esta

idea. Es a partir de estos años cuando comienzan a realizarse encuestas, de las

que se desprendía, a partir de indicadores como la carga fiscal subjetiva, que

los trabajadores autónomos revelaban una carga fiscal más baja que los

empleados. [49]

En el mismo sentido, STRÜMPEL analiza la moral tributaria sobre la base de un estudio comparativo. El

autor expone que un buen y cuidadoso trato a los contribuyentes ayuda a

cultivar la moral tributaria y, por tanto, la reducción del coste en el

cumplimiento de las obligaciones tributarias. [50]

La obligación

tributaria nace con la realización del hecho imponible. La no realización del

mismo con el fin de evitar una obligación tributaria no puede considerarse

contrario a la ley, o inmoral, por cuanto prima la libertad de elección

imperante en un Estado social y de Derecho. El problema surge ante la búsqueda

del contribuyente de una reducción de la carga fiscal a través de figuras

contrarias a la ley –simulación, conflicto en la aplicación de la norma

tributaria, entre otras– que conducen a la evasión fiscal.[51]

Sin entrar en disquisiciones sobre la conexión entre lo moral y lo

jurídico, debate cuya complejidad aumenta al trasladarlo al ámbito financiero,

se debe partir de la idea de que las normas ya recogen cierto grado de

moralidad y, por tanto, si ofrecen unos mecanismos que permiten reducir las

cargas fiscales en casos determinados, debe entenderse que el legislador, quien

representa a

la sociedad, no lo considera alejado de la moral.

Así, para SCHENEIDER, que los

contribuyentes acudan a los asesores en busca de una configuración jurídica que

permite eludir o reducir el impuesto no resulta inmoral, siempre y cuando se

enfoque al aprendizaje y formación del propio legislador.[52] El autor lo que viene a exponer es que el hecho de que un

contribuyente intente eludir o reducir un impuesto, significa que, en parte, no

está bien planteado por el legislador y, por tanto, debe estudiar la

situación y ajustarla a la realidad.

Para otros autores,

como TIPKE, esto último resulta

alejado de la realidad, sobre todo si se tiene en cuenta que el legislador no

deja de ser político y la forma de actuar de este no será siempre en aras de un

mejor ajuste a la realidad sino por los beneficios que el mismo pueda obtener. [53]

SPENGLER define al

contribuyente como una “mezcla de sentido de la justicia, envidia,

irritación y picardía”[54]. Ello pone de manifiesto

la diversidad existente en lo que al comportamiento de los contribuyentes se

refiere. De nuevo, TIPKE, con vistas a intentar simplificar

el estudio de la cuestión que analizamos, publicó una interesante clasificación[55] sobre las actitudes del

ciudadano frente al deber de contribuir:

i.

El homo œconomicus,

para quien la conveniencia económica es el eje de su vida. Este no reconoce ningún

deber moral de conducta, ya que, bajo este criterio, lo que le beneficia es

lícito y el valor del dinero constituye el único factor capaz de determinar la

calidad de vida del individuo. Este ciudadano es consciente de que necesita del

Estado y este último de los impuestos. Sin embargo, en palabras de TIPKE, “prefiere hacer

de polizón y que lo paguen los demás”[56].

En concreto, la

argumentación de este obligado tributario se erige sobre la idea de la evasión

fiscal con vistas a minimizar la carga tributaria y maximizar su beneficio.

Para este individuo no se trata de diferenciar entre lo moral e inmoral. Todo

lo contrario, entre lo torpe y lo astuto. De modo que, astuta es su idea y

torpeza alegaría en caso de ser descubierto por el Estado.

ii. El chalanero

o partidario de compensar sabe que depende de las prestaciones y servicios del Estado. La

construcción de infraestructuras necesarias para un bienestar social

–carreteras, colegios, hospitales– escapa de sus manos. No obstante, está

convencido de que el sector público no gestiona bien el dinero que recauda;

sólo sabe derrochar, según él, ofreciendo prestaciones mínimas que no se

corresponden con lo recaudado.

Esta razón lleva al contribuyente a verse legitimado y autorizado de

forma suficiente para hacer lo mismo al considerar que el impuesto solo es

justo si existe una contraprestación equivalente.

Además, otros partidarios de la compensación entienden que el

Estado estaría actuando manifiestamente de manera inmoral a través del sistema

tributario. Esto supondría una desautorización sobre la base de la exigencia

moral del mismo para con los ciudadanos. En este sentido, los que se posicionan

en este punto consideran que el Estado debería renunciar a sancionar penalmente

a los defraudadores en tanto en cuanto no tiene capacidad para exigir criterios

morales en sus actuaciones cuando el mismo actúa de forma inmoral.

iii. El malhumorado rechaza al Estado, considerándolo ajeno a él. Esto se debe en gran parte a su disgusto con la línea política que sigue el mismo, pues entiende que hay que pagar lo menos posible, al considerar los gastos sociales excesivos.

iv. El liberal considera al impuesto una limitación a la libertad; un sacrificio sin contraprestación. Es especialmente característica, en palabras de TIPKE, la “repugnancia” que sienten estos ciudadanos por los impuestos, lo que puede conducir al incumplimiento de sus obligaciones tributarias en su totalidad, o de forma puntual.[57]

En términos generales, optan por el camino legalista de la ingeniería fiscal a través de los asesores, buscando la reducción de la carga fiscal mediante la propia norma tributaria –economía de opción–. El problema es que anteponen los principios constitucionales de libertad a los de capacidad económica y justicia tributaria, interpretación que no es aceptada por los tribunales en caso de evasión fiscal.

v.

El

elusor legalista busca aprovechar los

beneficios fiscales y las lagunas existentes en la normativa tributaria para

pagar lo menos posible, coincidiendo esta actitud con la del liberal. La

idea principal es eludir lo máximo posible a partir del asesoramiento, algo que

no recibe aprobación moral generalizada. No obstante, cabe recordar que autores

como SCHENEIDER consideran la elusión

fiscal legal –economía de opción– como algo “éticamente irreprochable”.[58]

vi. El inexperto es

el contribuyente ordinario que no comprende las leyes fiscales que le afectan.

En palabras de ISENSEE, firman “ciegamente lo que ha preparado su asesor

fiscal”, declarando la veracidad de su impreso.[59]

Estas personas no

están realmente en condiciones de presentar una declaración tributaria sin

ayuda de una persona competente en la materia. Sin embargo, la no exigencia por

parte de las normas tributarias de este tipo de profesionales conduce a que

estos ciudadanos entreguen por sí solos sus declaraciones tributarias.

vii.

El

sensible a la justicia se resiste frente a los impuestos injustos. Éste

se escandaliza de las desigualdades del gravamen; en concreto, de los numerosos

beneficios fiscales que sólo están al alcance de determinados sectores. No

entienden que la normativa tributaria no se aplique en ocasiones con igualdad,

considerando al Derecho tributario vigente como un “insulto irritante para

su conciencia y su bien sentido jurídico”[60]. En definitiva, buscan

suprimir, en la medida de lo posible, todos los beneficios fiscales.

Resulta imposible

establecer una clasificación universal sobre el comportamiento de los

contribuyentes. Lo esencial es, por tanto, entender que el cumplimiento de las

obligaciones tributarias parte de un origen motivacional donde participan

diversos factores –v.gr. los expuestos por TIPKE–.[61]

Ello, añadido a la

pluralidad de concepciones sobre la justicia existentes en una sociedad como la

nuestra, pone de relieve la dificultad que entraña la definición y medición de

la moral fiscal, cuestión interdisciplinar analizada no solo por los filósofos

del derecho y los tributaristas, sino también por

psicólogos y sociólogos.

4. Escenario actual: estudio empírico a partir de encuesta.

La

dimensión que adquiere hoy el fraude fiscal es percibida por los ciudadanos

como una preocupación. En palabras de HINOJOSA

TORRALVO,

durante muchos años se ha consolidado en España una cultura popular de mayor

permisividad frente al fraude fiscal, entendido como propio de gente hábil e

inteligente. De modo que, si no estaba bien visto, por lo menos no estaba mal

visto o incluso era envidiado. [62]

4.1. Metodología.

La

piedra angular de esa mayor o menor permisividad es la moral tributaria. Es por

ello que, con el objetivo de contrastar la hipótesis principal del presente

estudio –incidencia de la moral y la psicología económica en el comportamiento

del obligado tributario– se ha aplicado el método mixto.

De

este modo, se formula una teoría general, a partir, en primer lugar, de una

breve revisión doctrinal sobre el estado de la cuestión y, seguidamente, de una

serie de observaciones llevadas a cabo en torno a la realidad social a través

de la realización de una encuesta de elaboración propia –método inductivo–.

No

obstante, dada la limitación fundamental del estudio en cuestión –nivel de

representatividad de la muestra reducido–, se opta por analizar las similitudes

existentes entre los datos obtenidos tanto en la referida encuesta, como en la

del CIS, lo que ha permitido una posterior valoración conjunta de dos contextos

diferentes, uno más particular –entorno específico– y otro más general

–población española global–.

4.2. Instrumento.

El Derecho es una ciencia social y como tal

se ocupa de la actividad humana de la sociedad. En este sentido, las encuestas[63] realizadas a lo largo de las últimas décadas

han sido numerosas, permitiendo la conclusión de diversos resultados –entre los

que juegan un papel fundamental factores como la cultura y la transparencia–.

En

concreto, el estudio se erige sobre una encuesta de opinión pública denominada

“Los impuestos en España”, que, a pesar de su limitada representatividad

por su alcance muestral –117 personas–, ha permitido

comprender los factores que influyen en el cumplimiento fiscal voluntario. De los encuestados, cabe señalar que el 99,1

% se encontraba entre los 18 y 64 años, debido fundamentalmente al ámbito en

que se realiza la encuesta –universitario–.

La

encuesta constaba de 24 preguntas[64]

de tipología mixta, referentes al concepto que tienen los ciudadanos de a pie

sobre los impuestos, la gestión de los mismos, el fraude fiscal en España y su

percepción, la influencia de artistas que cometen fraude como factor

determinante del comportamiento del resto de ciudadanos y las posibles medidas

para evitar este tipo de fraudes.

En

otro orden, los datos utilizados para el análisis comparativo corresponden a

los resultados del estudio Nº. 3332 que, bajo el título “Opinión pública y

política fiscal”, ha llevado a cabo el CIS. En concreto, la referida

encuesta alcanza una muestra de 2.849 entrevistas, siendo su error muestral, para el conjunto de la muestra y un nivel de

confianza del 95,5 %, de ± 1,9%.

4.3. Resultados y valoraciones.

De

la encuesta realizada se desprende que la mayoría de los encuestados –56,4 %–

considera que se encuentran sometidos a una presión fiscal alta, siendo el pago

de impuestos excesivos; frente al 39,3 % que entiende la presión fiscal dentro

de los márgenes de normalidad y necesidad. En la misma línea, los resultados

del CIS muestran una percepción generalizada de una presión fiscal elevada o

media – 46,2 % y 40,2 % respectivamente–.

En

este sentido, aunque su influencia en el comportamiento de los obligados

tributarios no siempre se ve reflejada de un modo directo, sí que puede decirse

que dicho comportamiento puede encajar dentro de algunos de los tipos que TIPKE pone de manifiesto –homo œconomicus y malhumorado–.

Al

mismo tiempo, si bien el 86,3 % de los encuestados percibe los impuestos como

un elemento necesario para las prestaciones y servicios públicos del Estado,

únicamente un 6 % considera que son cobrados con justicia, frente al 38,5 % que

opina que son desiguales e injustos; mientras que, el 55,6 % se posicionará

dependiendo de la situación concreta. De hecho, este porcentaje se ve acrecentado

más aún en el caso del CIS, alcanzando a un 81,4 % que considera que no son

cobrados con justica.

Lo

anterior ha de analizarse en conjunto con la percepción que la ciudadanía tiene

de los recursos destinados al sostenimiento de los servicios y prestaciones

públicas. En este sentido, el 74,4 % ha considerado que el Estado destina muy

pocos recursos a los mismos, frente al 17,1 % que opina que se destinan los

necesarios. Un dato que concuerda con los resultados del CIS; quien extiende la

encuesta a diferentes recursos. La opinión general es que se destinan muy pocos

recursos a la mayoría de los servicios, con la excepción de los servicios de

defensa, donde un 30,4 % considera que se destinan demasiados.

A

todo ello ha de sumarse la opinión generalizada –70,9 %– sobre el escaso

beneficio que conlleva el pago de impuestos en España. Cuestión esta que se ve

confirmada, además, por el 58,6 % que, según el CIS, considera que, en

conjunto, la sociedad se beneficia poco o nada de los servicios y prestaciones

sociales existentes, lo que conduce a plantear la idea de que para muchos

contribuyentes el problema radica en la progresividad y en la capacidad

económica de cada individuo, es decir, no consideran el sistema impositivo

justo al no ajustarse a estos principios.

El

estudio continúa con la tolerancia sobre el fraude fiscal. El 70,1 % dice no

haber evitado nunca, ni nunca lo haría, declarar la cantidad total o pequeñas

cantidades para poder beneficiarse de alguna pequeña reducción o bonificación.

Sin embargo, no es irrelevante el 15,4 % que, a pesar de no haberlo evitado,

entiende que pequeñas cantidades no supondrían un problema para el sistema impositivo.

Encaja aquí nuevamente la clasificación que realiza TIPKE cuando habla del homo œconomicus,

del partidario de compensar o del malhumorado, sin perjuicio de

poder hallarse también en este punto el inexperto, el sensible a la

justicia o el elusor legalista.

La

moral tributaria colectiva es un elemento de presión sobre la moral fiscal

individual, esto es, el comportamiento colectivo conduce a la toma de

decisiones del comportamiento tributario individual. En la encuesta realizada

se ha detectado que el comportamiento de sus iguales influye en los

contribuyentes, motivándoles a actuar del mismo modo, de forma que, si se

percibe que el resto ha evitado alguna declaración, se cree que sería el único

en no hacerlo.

En

este caso, un 9,4 % ha considerado este uno de los principales motivos de no

declarar, mientras que un 12,8 % se basa en el escaso control por parte de la

Administración. Frente a estas cifras, un 28,2 % mantiene no haber declarado

nunca menos de lo que debía y un 2,6 % decía desconocer que estaba incumpliendo

sus obligaciones tributarias. De estos últimos, sólo un 0,9 % complementó a

posteriori su declaración, frente al 1,7 % que, aun conociendo de su error, no

lo hizo.

Continuando

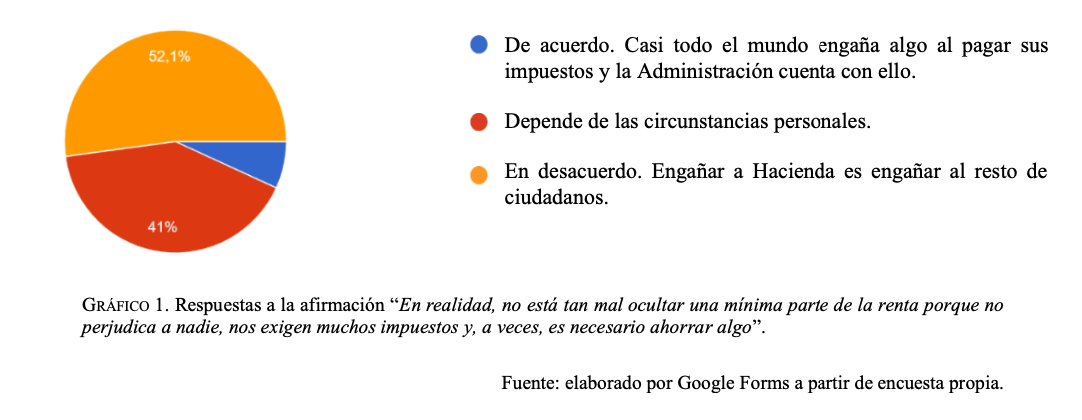

en la misma línea, como se muestra en el Gráfico 1, el 41 % de los

encuestados considera que para determinar la gravedad

respecto a la ocultación de parte de las rentas, hay que estar a las

circunstancias personales y concretas de cada caso. En este sentido, debe

traerse a colación que, con anterioridad, un 55,6 % había considerado que solo

en algunas ocasiones se cobraban los impuestos con justicia.

De

igual forma, se pone de manifiesto que el 58,1 % y el 41 % consideran que

existe mucho o bastante fraude fiscal respectivamente –45,5 % y 45,9 % según el

CIS–. Se trata de un 99,1 % que opina que el grado de fraude fiscal en España

es elevado –91,4 % según el CIS–. Así, el 37,6 % y el 52,1 % consideran que

éste ha aumentado entre mucho y algo respectivamente en los últimos años.

Lo

anterior va de la mano con la percepción del contribuyente sobre su entorno;

tanto es así que un 41 % considera que el resto de contribuyentes, por norma

general, no declaran todos sus ingresos; ello conduce a una clara desmotivación

del que percibe esta situación y, por consiguiente, a un posible incumplimiento

tributario. Este dato es uno de los que quizá más difiere de los resultados

relativos a la encuesta del CIS, en tanto en cuanto los datos arrojados por

esta última cifran en un 16,6 % a aquellos que consideran que el resto declara

menos de lo que le corresponde, frente al 46,9 % para el que toda –o casi toda–

la gente declara realmente todos sus ingresos.

Entender

el cumplimiento tributario como un deber ciudadano es fundamental a la hora de

medir la moral tributaria de una región. Es relevante así el grado de

importancia que le otorgan los ciudadanos a la no evasión fiscal para ser buen

ciudadano. El 62,4 % considera que el hecho de no evadir impuestos es esencial

para entender la actitud de un ciudadano como ejemplar, frente al 13,7 % que

prioriza otros valores superiores y un 23,9 % que no percibe una necesaria

dependencia entre estos términos.

Esto

se encuentra en consonancia con los resultados del CIS, alcanzando un 54,8 % el

grupo de personas que sitúa a la no evasión fiscal como elemento fundamental en

la consideración de alguien como buen ciudadano. Un porcentaje que, en

realidad, cae si se tiene en cuenta al 70 % que prioriza otros valores

superiores, como responsabilidad y honestidad.

En

epígrafes anteriores se observaba cómo a mayor exposición pública –heurística

de la representatividad–, mayor influencia de las personas de relevancia sobre

el cumplimiento de los obligados tributarios, al percibir una mayor

probabilidad de ser inspeccionados. A tal efecto, se pregunta, en sentido

inverso, por la influencia de los personajes públicos que defraudan y no son

sancionados. El 43,6 % considera que el nexo de causalidad como factor

determinante es notorio, frente al 5,1 % que opina lo contrario. No obstante,

un 51,3 % lo considera un elemento relevante en la toma de decisiones, pero no

fundamental.

En

la misma línea de lo expuesto, un 6,8 % considera correcto el hecho de no

declarar, frente al 72,6 % que lo ve como algo nada correcto. Entre ambas

posiciones se encuentra el 12 % que entiende que, si bien no es correcto,

tampoco resulta grave –mayor permisividad–

Los

datos obtenidos llevan a establecer un determinado sector de la población cuya

moral fiscal es inferior, al considerar que no es perjudicial para el sistema

impositivo declarar menos, o no declarar, de lo que en un principio le

corresponde a nivel tributario.

Se

trata, pues, de personas que podrían encajarse en la clasificación de TIPKE. No cabe hablar en este caso del elusor legalista, en tanto en cuanto la

doctrina mantiene un arduo debate al considerarse que la elusión legal es algo

éticamente irreprochable que la misma norma tributaria permite y que, de lo

contrario, debería haber hecho por evitarlo el legislador.

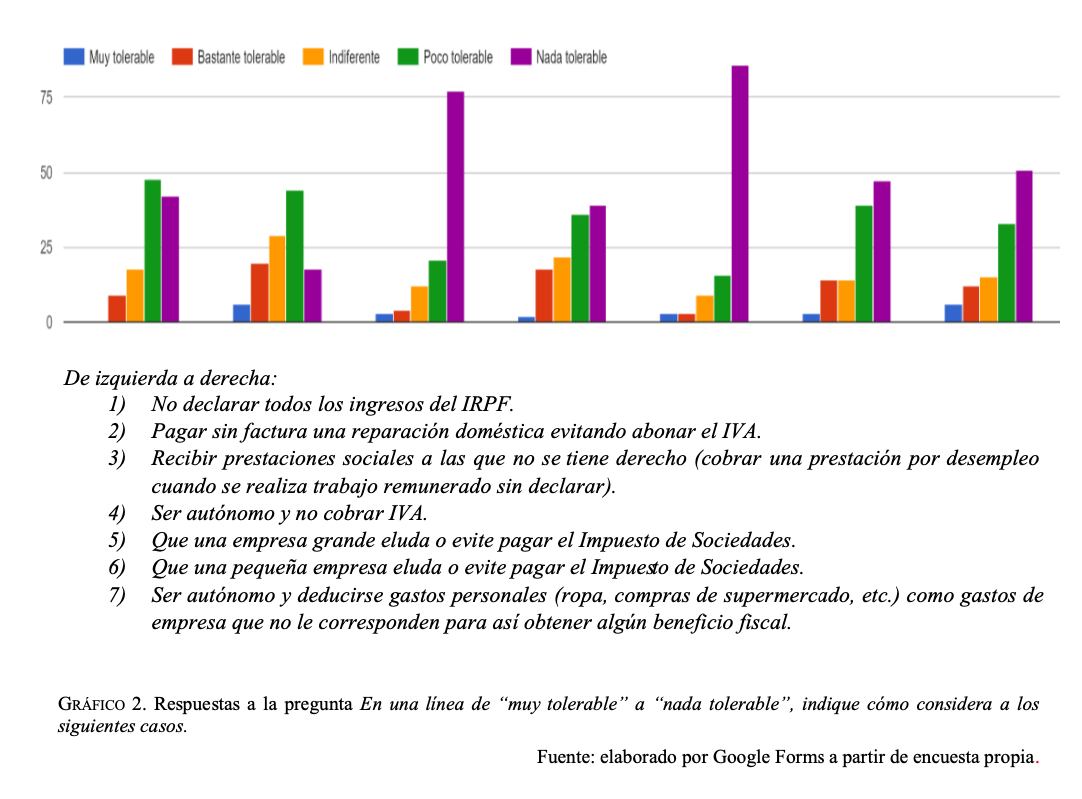

La

permisividad o tolerancia a la hora de medir la moral tributaria se erige como

elemento esencial. De tal modo que, en aras de obtener una representación

gráfica de la permisividad frente a diferentes actitudes que se enmarcan dentro

del fraude fiscal, se ha utilizado una escala de tolerancia, siendo los

resultados los siguientes:

GRÁFICO

2. Respuestas a la pregunta En una línea de “muy tolerable” a “nada

tolerable”, indique cómo considera a los siguientes casos. Fuente: elaborado por Google Forms a partir de encuesta

propia.

De

la gráfica se desprende una intolerancia absoluta cuando se trata de sociedades

que manifiestan una mayor capacidad económica y riqueza, frente a pequeñas

empresas y autónomos o asalariados que, en determinadas ocasiones y

circunstancias, pueden optar por reducir la carga fiscal. En el mismo sentido,

la tabla del CIS, en la que la línea de “nada tolerable” alcanza un 79,8 % en

el caso de las grandes empresas, frente al 58,3 % en el caso de las pequeñas

empresas.

Todo

lo analizado no puede entenderse, como se ha reiterado en numerosas ocasiones,

sin la necesidad de una buena educación fiscal, base fundamental para el

conocimiento y entendimiento del sistema impositivo existente y los recursos

destinados a los gastos públicos a partir de los impuestos recaudados. Ello

permite tener un criterio formado respecto a la conducta tributaria y reducir

de forma significativa el fenómeno del fraude fiscal.

De

la encuesta, en concreto, se desprende que el 83,8% considera la educación

fiscal escasa, frente al 14,5 %, que la considera buena, si bien esta debe

mejorar. Por tanto, se concluye que la educación fiscal en España es mejorable,

pues el desconocimiento conduce no solo a la permisividad sobre ciertos

comportamientos, sino directamente a una actuación inmoral, muchas veces

reflejo de la percepción que el contribuyente tiene sobre la forma de actuar

del Estado.

En

síntesis, queda claro que uno de los factores determinantes del comportamiento

tributario de los ciudadanos es la percepción que se tiene sobre la realidad

socioeconómica de lo que se realiza, siendo el principal motivo la situación

económica y la escasez de empleo, seguido de los salarios bajos y la capacidad

económica y riqueza. Asimismo, se ponen de relieve motivos como la falta de

honradez y conciencia fiscal, el escaso control de la Administración o la

desmotivación por la percepción de la conducta ajena que justifica el fraude

fiscal individual.

5. Conclusiones sucintas.

La

clásica concepción económica de los factores determinantes del cumplimiento

fiscal voluntario ha sido postergada en la ciencia moderna, poniéndose el

acento en los factores sociales que conforman la piscología económica y

la moral tributaria, concepto este último acuñado recientemente por la doctrina

en aras de determinar, con base en la conexión entre el Derecho y la Filosofía,

el comportamiento del obligado tributario.

De

este modo, el vínculo que el sistema de relaciones jurídico-tributarias origina

entre el Estado y los contribuyentes se torna decisivo en el cumplimiento

fiscal voluntario. El respeto y cumplimiento por el primero de aquellos

principios constitucionales, cuyo fin último es la justicia tributaria,

bajo el paraguas de la limitación de aquellas situaciones de privilegio o desigualdad,

propicia, sin duda alguna, la confianza de los segundos y, por tanto, de la

percepción de legitimidad con la que el fisco actúa sobre el obligado

tributario.

Por

su parte, la psicología económica y la moral tributaria, se erigen como

pilar fundamental en el diseño de políticas fiscales, a partir del

entendimiento y la clasificación de los diversos tipos de comportamientos por

los que los contribuyentes pueden optar. No obstante, si hay que poner de

manifiesto un instrumento en el avance y la mejora legislativa, la utilización

de barómetros debe situarse en la cima. Y es que, estas herramientas ayudan a

conocer la opinión pública, con el objetivo de facilitar la elaboración de

medidas y normativa informadas, garantizando que estas últimas resulten lo más

ajustadas a la realidad social del momento, lo que conduce a un mayor

sentimiento de justicia fiscal en la ciudadanía.

En

concreto, el estudio comparativo realizado, a partir del análisis de datos

obtenidos tanto de una encuesta de elaboración propia, como de los resultados

arrojados por la última encuesta del CIS en materia de opinión fiscal, ha

permitido confirmar, de un lado, el cambio de paradigma en el tratamiento de

los factores determinantes del cumplimiento fiscal voluntario; y, de otro, la

dimensión que adquiere hoy el fraude fiscal, que comienza a ser visto como una

preocupación para los ciudadanos.

En

este sentido, se pone de relieve en el presente estudio la diversidad de

factores que determinan la moral tributaria y, por tanto, el comportamiento del

obligado tributario. La conducta del ciudadano puede hallarse influenciada

tanto por la actuación del Estado, como por el pensamiento individual del

mismo, en el que se intercalan concepciones económicas e ideológicas de una

realidad social y a las que sirven de base, en muchas ocasiones, la existencia

del fraude ajeno.

En

conclusión, el debate sobre la moral tributaria queda abierto. Se trata, como

se ha visto, de un aspecto difícil y complejo de medir, si bien los datos

obtenidos evidencian el gran factor determinante que supone la percepción de

las conductas del Estado y de los demás contribuyentes por parte de los

ciudadanos. Ello hace que en ocasiones se presente una mayor moral fiscal y en

otras no, por lo que el resultado final ha de nacer de una media ponderada

entre cada aspecto investigado. En este sentido, los encuestados muestran, en

rasgos generales, una moral tributaria alta. No obstante, dependerá del caso

concreto, pues, como se ha expuesto, las circunstancias personales suponen un

factor que determina la justificación y permisividad del fraude fiscal.

6. Bibliografía.

- ALARCÓN-GARCÍA,

G. (2018), “La conciencia fiscal”, en GIMÉNEZ-REYNA RODRÍGUEZ, E. (coord.),

RUIZ GALLUD (coord.), ARRÁEZ BERTOLÍN, I. (pr.).: El

fraude fiscal en España. Cizur Menor: Aranzadi

Thomson Reuters [En línea]

https://www.researchgate.net/publication/326425889_La_conciencia_fiscal

-

ARIELY,

D. & KREISLER, J. (2018), Las trampas del dinero: Cómo controlar tus

impulsos, gastar con cabeza y vivir mejor. Barcelona: Ariel

- CALVO ORTEGA, R. y CALVO VERGEZ, J. (2020), Curso de Derecho Financiero [Cuso de Derecho Financiero. I. Derecho Tributario. Parte General y Parte Especial. II. Derecho presupuestario]. 24ª ed. Cizur Menor: Thomson Reuters Aranzadi, p. RB-3.3 (formato digital).

-

CENTRO

DE INVESTIGACIONES SOCIOLÓGICAS (2020), “Opinión pública y política fiscal

(XXXVII)”, Estudio nº. 3290. Madrid: CIS. [En línea] https://www.cis.es/cis/opencm/ES/1_encuestas/estudios/ver.jsp?estudio=14576

-

CONTHE,

M. (2014), Pensar con arte: historias que el zorro le contó al erizo.

Madrid: Biblioteca Nueva

-

CORTÉS

DOMÍNGUEZ, M. & MARTÍN DELGADO, J.M. (1977), Ordenamiento Tributario

Español I. Madrid: Civitas

-

CORTÉS DOMÍNGUEZ, M. (1965), “Los sujetos de la

obligación tributaria”, Revista de administración pública, 48: pp.

9–106. [En línea] http://dialnet.unirioja.es/servlet/oaiart?codigo=2115754

-

DELGADO

LOBO, M.L., FERNÁNDEZ-CUARTERO PARAMIO, M., MALDONADO GARCÍA-VERDUGO, A.,

ROLDÁN MUÑÍO, C. & VALDENEBRO GARCÍA, M.L. (2005), “¿Por qué una educación

fiscal?” en AA.VV. (2005): La educación fiscal en España [DOC. NÚM.

29/05]. Madrid: Instituto de Estudios Fiscales

-

ESCRIBANO

LÓPEZ, F. (2012), “El conflicto de las normas y la simulación en la jurisprudencia

del Tribunal Constitucional”, en HINOJOSA TORRALVO, J. (dir.)

y LUQUE MATEO, M. (coord.): Medidas y procedimientos contra el fraude fiscal.

Barcelona: Atelier, pp. 127-151.

-

GARCÍA

BERRO, F. (2018), Elusión tributaria y cláusulas antiabuso

en la jurisprudencia del Tribunal Supremo. Madrid: Fundación Impuestos y

Competitividad

-

GRANDE

SERRANO, P. (2019), “La psicología económica como herramienta para incentivar

el cumplimiento voluntario de las obligaciones tributarias”, Revista de

Contabilidad y Tributación. CEF, 439: pp. 5-36.

-

GRAU

RUIZ, M.A. (2021), “La opinión de la ciudadanía como dato valioso para la

acertada toma de decisiones tributarias: ¿uso prospectivo de barómetros

fiscales en tiempos de reforma?”, Revista Técnica Tributaria, 133: pp.

9-14.

-

HINOJOSA

TORRALVO, J.J. (1992), “La conexión del ingreso y el gasto a través de los

principios de justicia. Notas para su análisis”, en La evolución del Derecho

en los diez últimos años. Málaga: Tecnos, pp.

314-330.

-

HINOJOSA TORRALVO, J.J. (2012), “El fraude fiscal: una

lucha de contrastes”, en HINOJOSA TORRALVO, J. (dir.),

y LUQUE MATEO, M. (coord..): Medidas y procedimientos contra el fraude

fiscal. Barcelona: Atelier, pp. 459-472.

-

HINOJOSA

TORRALVO, J.J. (2014), “Simulación tributaria y delito fiscal. Un análisis

jurisprudencial”, en ADAME MARTÍNEZ, F. y RAMOS PRIETO, J. (coords.):

Estudios sobre el sistema tributario actual y la situación financiera del

sector público. Homenaje al Profesor Dr. D. Javier Lasarte

Álvarez. Madrid: Instituto de Estudios Fiscales, pp. 2285-2300.

- ISENSEE, J. (1994), StuW. Cit. por TIPKE, K. (2002), Moral tributaria

del Estado y de los contribuyentes. (HERRERA MOLINA, P.M., Trad.). Madrid: Marcial Pons.

-

KAHNEMAN, D. y TVERSKY, A. (1972), “Subjective

Probability: A Judgment of Representativeness”, Cognitive Psycology, 3: pp. 430-454

-

LEWIS,

M. (2017), Deshaciendo errores: Kahneman, Tversky y la amistad que nos enseñó cómo funciona la mente.

Barcelona: Debate

-

MACINTYRE,

A. (1987), Tras la virtud (AMELIA VALCÁRCEL, Trad.). Barcelona: Crítica.

(Obra original publicada en 1984).

-

MCCAFFERY, E. J. & BARON, J. (2004), “Framing and

taxation: evaluation of tax pólices involving

household composition”, Journal of Economic Psychology,

25(6): pp. 679-705.

-

MENÉNDEZ

MORENO, A. (2018), Derecho financiero y tributario. Parte general: Lecciones

de Cátedra (19a ed.). Valladolid:

Lex Nova.

-

OECD

(2019), Tax Morale: What Drives People and Businesses to Pay Tax?

París: OECD Publishing.

[En línea] https://doi.org/10.1787/f3d8ea10-en.

- PONT MESTRES, M. (1981), “La justicia tributaria y su formulación constitucional”, Revista Española de Derecho Financiero, 31: pp. 365-403.

-

RODRÍGUEZ

BEREIJO, A. (2005), “Breve reflexión sobre los principios constitucionales de

justicia tributaria”. Revista jurídica Universidad Autónoma de Madrid,

13: pp. 235–251. [En línea] http://dialnet.unirioja.es/servlet/oaiart?codigo=2166054

-

SANZ

GÓMEZ, R. (2020), “Progresividad fiscal (España)”, Eunomía.

Revista en Cultura de la Legalidad, 18: pp. 311-326. [En línea]

https://idus.us.es/handle/11441/95934

-

SCHENEIDER,

D. (1997), Der Betrieb. Cit. por TIPKE, K.

(2002), Moral tributaria del Estado y de los contribuyentes. (HERRERA

MOLINA, P.M., Trad.). Madrid: Marcial Pons.

-

SCHENEIDER, F. y TORGLER, B. (2007), “The Impact of

Tax Morale and Institutional Quality on the Shadow Economy”, IZA

DP, 2541. [En línea]: https://ssrn.com/abstract=958248

-

SCHEUNER, U. (1974), Essener

Gespräche zum Thema Staat und Kirche. Münster: Aschendorff.

-

SPENGLER, O. (1924), Neubau

des Reiches. München: C.H. Beck'sche

Verlagsbuchhandlung

-

STRÜMPEL, B. (1969), “The Contribution of Survey

Research to Public Finance”, en Quantitative

Analysis in Public Finance (Ed., A. T. Peacock). New York: Praeger

Publishers, pp. 14-32.

-

THALER, R. & SUNSTEIN, C. R. (2003), “Libertarian

Paternalism”, American Economic Review, 93(2): pp. 175-179. DOI:

10.1257/000282803321947001

-

THALER,

R. H. (2018), “Economía del comportamiento: pasado, presente y futuro”, Revista

de Economía Institucional, 20(38): pp. 9-43

-

TIPKE,

K. (2002), Moral tributaria del Estado y de los contribuyentes. (HERRERA

MOLINA, P.M., Trad.). Madrid: Marcial Pons.

-

TORGLER, B. y SCHALTEGGER, C. (2005), Tax Morale and Fiscal Policy. [En línea] https://www.researchgate.net/publication/5010351_Tax_Morale_and_Fiscal_Policy

-

VÁSCONEZ,

B. (2011), “Metodologías para medir la moral tributaria de los contribuyentes y

los resultados obtenidos” en Centro Interamericano de Administraciones

Tributarias: La moral tributaria como determinante en el mejoramiento de la

eficacia de la administración tributaria (Asamblea General del CIAT, No. 45,

Quito, Ecuador, 2011). Quito: CIAT, pp. 145-191. [En línea] https://biblioteca.ciat.org/opac/book/4889

Anexo: Encuesta “Los

impuestos en España”.

¡Hola! Soy un

investigador de la Universidad de Málaga que se encuentra realizando un estudio

sobre el sistema tributario español. Por ello, le pido unos minutos de su

tiempo para contestar este cuestionario sencillo y totalmente ANÓNIMO. Dado que

está basado en la experiencia y percepción propia sobre los impuestos como

ciudadano, ruego que responda con total SINCERIDAD y no se detenga a pensar

cuál sería la más correcta, sino con cuál está más de acuerdo. Le agradezco de

antemano su tiempo e implicación en un estudio donde su aportación será de gran

ayuda.

1.

Indique, por favor, su edad.

2.

¿Qué estudios tiene?

a.

No acabé el graduado escolar

b.

Graduado escolar – Educación Primaria

c.

Educación Secundaria Obligatoria

d.

Bachillerato – Grado Medio

e.

Estudios superiores (Universidad, Grado

Superior de FP…)

3.

¿Ha estado o está obligado en la actualidad a

presentar declaraciones sobre impuestos (IRPF, Impuesto sobre

Sucesiones y Donaciones, Impuesto sobre Transmisiones Patrimoniales, IVA...)?

a.

Sí

b.

No

4.

¿Cuánto cree que los españoles/as pagamos en

impuestos?

a.

Mucho, deberíamos pagar menos (estamos

sometidos a una gran presión fiscal).

b.

Los necesarios (considero que la presión

fiscal está dentro de la media y es normal).

c.

Poco, deberíamos pagar más (la presión fiscal

es mínima).

5.

¿Cree que nuestro sistema fiscal es justo y

se pagan impuestos en relación a nuestra renta y patrimonio?

El enfoque de la

respuesta ha de ir con vistas a la progresividad y justicia en el cobro de los

impuestos, es decir, si considera usted que pagan más quienes más tienen o, por

el contrario, no cree que sea así.

a.

Sí, los impuestos se cobran con justicia

(paga más quien más tiene).

b.

Depende. En algunos casos se cobran con

justicia y en otros no.

c.

No, resulta desigual e injusto (nunca paga

más quien más tiene).

6.

Los impuestos son:

a.

Un medio para redistribuir la riqueza en la

sociedad de forma justa.

b.

Algo que el Estado nos obliga a pagar sin

saber por qué ni a cambio de qué.

c.

Necesarios para las prestaciones y servicios

públicos prestados por el Estado.

7.

¿Cuántos recursos cree que se dedican a la

financiación de servicios públicos y prestaciones* por parte de las

Administraciones Públicas en España?

*Sanidad, Desempleo, Educación, Justicia...

a.

Demasiados.

b.

Los necesarios.

c.

Muy pocos.

8.

¿Cree, por tanto, que la sociedad se

beneficia de lo que pagamos en impuestos?

a.

Sí.

b.

Depende de los casos.

c.

No.

9.

Cuando le ha correspondido declarar, ¿ha

evitado alguna vez declarar la cantidad total o pequeñas cantidades para poder

beneficiarse de alguna pequeña reducción o bonificación?

Recuerde, por favor,

que este cuestionario es totalmente anónimo y se ruega sinceridad en aras del

estudio que se realiza.

a.

Sí, pero la cantidad era mínima.

b.

No, pero no pasaría nada si la cantidad es

pequeña.

c.

No, nunca lo he hecho ni lo haría.

10.

En la misma línea de la pregunta anterior,

cuando le han realizado algún trabajo o ha comprado alguna cosa, ¿ha pedido

usted que no realizaran factura para evitar el IVA?

a.

Sí, pero la cantidad era muy pequeña.

b.

No, pero con cantidades pequeñas no pasa

nada.

c.

No, nunca.

11.

En caso de no haber declarado la totalidad de

un impuesto o de haber realizado una operación "en negro", ¿qué

motivo/s le ha llevado a hacerlo?

Máximo 3 respuestas. No es obligatorio alcanzar el máximo,

es decir, puede marcar 1 o 2 respuestas.

a.

La presión fiscal en España es muy elevada y

en ocasiones es necesario para subsistir y llegar a fin de mes.

b.

No existe control por parte del Estado y si

es poco no se van a dar cuenta.

c.

Los impuestos no sirven. Los ciudadanos no

obtenemos los beneficios que deberíamos obtener por todo lo que pagamos. Se

paga mucho y no se gestiona bien.

d.

Todo el mundo lo ha hecho o lo hace, si no lo

hiciera sería el único y mientras el resto se beneficiaría de ello sin

consecuencias.

e.

No era consciente de que lo estaba haciendo,

pero no he complementado mi declaración.

f.

No era consciente de que lo estaba haciendo,

pero después complementé mi declaración.

g.

No he declarado nunca menos de lo que debía.

h.

No he estado nunca obligado a declarar.

12.

En realidad, no está tan mal ocultar una

mínima parte de la renta porque no perjudica a nadie, nos exigen muchos

impuestos y, a veces, es necesario ahorrar algo.

a.

De acuerdo. Casi todo el mundo engaña algo al

pagar sus impuestos y la Administración ya cuenta con ello.

b.

Depende de las circunstancias personales.

c.

En desacuerdo. Engañar a Hacienda es engañar

al resto de ciudadanos.

13.

¿Cree que en España existe mucho fraude

fiscal?

a.

Existe mucho fraude fiscal.

b.

Existe bastante fraude fiscal.

c.

Existe poco fraude fiscal.

d.

Existe muy poco fraude fiscal.

14.

Entre la gente que conoce, ¿cuánta cree que

declara realmente todos sus ingresos al hacer la declaración de la renta

(IRPF)?

a.

Toda.

b.

Bastante.

c.

Poca.

d.

Ninguna.

15.

¿Considera un elemento esencial no evadir

impuestos para ser un buen ciudadano?

a.

Sí, por supuesto. La persona que evade

impuestos perjudica al resto de ciudadanos.

b.

Ser buen o mal ciudadano no tiene nada que

ver con evadir o no impuestos.

c.

No, es algo importante pero no esencial, ya

que priman otros valores como la solidaridad, el respeto, la honestidad o el

cumplimiento de las leyes.

16.

¿Por qué motivos cree que se defrauda? Elija

3 opciones con las que esté más de acuerdo.

a.

Los trámites para realizar las declaraciones

son muy complicados.

b.

La falta de control por las Administraciones.

c.

Las sanciones que se imponen son muy bajas

("sale barato defraudar").

d.

La situación económica y escasez de empleo

obliga a aceptar cualquier trabajo, aun sin declarar los ingresos.

e.

Los salarios son tan bajos en algunas

ocasiones que hay que buscar formas de ahorro.

f.

Los impuestos que pagamos son excesivos.

g.

En realidad, cuando se defrauda solo se

perjudica a la Administración.

h.

Falta de honradez y conciencia fiscal.

i.

Los que más tienen intentan de evitar el pago

de impuestos.

j.

Los impuestos están mal gestionados y no recibimos

los beneficios que debiéramos.

k.

Falta de educación fiscal.

l.

La creencia de "todo el mundo lo

hace" desmotiva e induce a que la persona también lo haga.

17.

¿Cree que el hecho de conocer casos de

entidades públicas, cargos públicos o personalidades públicas (famosos) que

defraudan y, en muchas ocasiones, no son sancionados de forma grave o llegan a

un acuerdo con Hacienda, influye en la tendencia de los ciudadanos a defraudar?

Ejemplo: imagínese los distintos deportistas y artistas que

han tenido problemas con Hacienda por defraudar una cantidad de dinero de su

renta, patrimonio, etc., y se han convertido en casos mediáticos cuya sanción

ha sido tan mínima que lleva a pensar al ciudadano que no pasa nada por

defraudar a Hacienda o, incluso, a una percepción positiva (no lo ve como algo

malo) de este tipo de actos.

a.

Sí, existe mucha relación, ya que no se

percibe como algo negativo en la sociedad.

b.

En cierta medida, pero no es un motivo

fundamental, ya que existe desigualdad de trato fiscal entre los ciudadanos y

ese tipo de personas.

c.

No, no existe ninguna relación.

18.

¿Cree correcto no declarar la totalidad o

hacerlo de forma parcial para beneficiarse fiscalmente (pagar

menos impuestos, bonificaciones...?

a.

Sí, es correcto.

b.

No, pero tampoco es algo grave.

c.

Está bien porque pagamos mucho.

d.

Me resulta indiferente.

e.

No es nada correcto.

19.

¿Cree que ha aumentado el fraude fiscal en

España en los últimos años?

a.

Sí, ha aumentado mucho.

b.

Sí, ha aumentado algo.

c.

No, se ha reducido algo.

d.