MEDIDAS SOCIALES DE REACTIVACIÓN DEL EMPLEO Y PROTECCIÓN DEL TRABAJO AUTÓNOMO Y DE COMPETITIVIDAD DEL SECTOR INDUSTRIAL*. Análisis normativo RDL 24/2020, de 26 junio

Universidad de Málaga

ruedamonroy@uma.esORCID 0000-0001-8716-040X

Recepción de trabajo: 10-09-2020-Aceptación: 12-09-2020

RESUMEN:

El impacto de la COVID-19 se ha hecho sentir bruscamente y sin previo aviso en el empleo. Desde el inicio de la crisis se pusieron en marcha con el Real Decreto-ley 8/2020 mecanismos urgentes para la contención del empleo y la continuación de la actividad productiva (modificaciones en los ERTES, exoneraciones de cuotas, prestación extraordinaria de desempleo, cese extraordinario de actividad…). Los mismos, durante el paso de la pandemia, han tenido que ir siendo modulados y prorrogados. Aspira a ello el RDL 24/2020 de 26 de junio, el cual surge en gran medida del dialogo social. Las medidas que en él se contienen tienen la ardua labor de conectar un periodo extraordinariamente tortuoso con la normalidad, sin embargo los índices actuales indican que ese escenario propicio tardará algo más en llegar e irremediablemente se precisarán de otras nuevas.

PALABRAS CLAVE: cese de actividad; COVID-19; defensa del empleo; ERTE; medidas sociolaborales; RDL 24/2020

ABSTRACT:

The impact of the COVID-19 has been felt suddenly and without notice in employment. From the beginning of the crisis, with Royal Decree-Law 8/2020, urgent mechanisms were put in place to contain employment and continue productive activity (modifications to the ERTES, quota exemptions, extraordinary unemployment benefits, extraordinary cessation of activity...). During the course of the pandemic, these have had to be modulated and extended. This is what RDL 24/2020 of 26 June aspires to, which arises largely from social dialogue. The measures contained in it have the hard work of connecting an extraordinarily tortuous period with normality, but the current rates indicate that this favorable scenario will take a little longer to arrive and will inevitably require new ones.

KEYWORDS: cessation of activity; COVID-19; defence of employment; ERTE; socio-labour measures; RDL 24/2020

I. DESDE EL CATACLISMO HASTA EL REAL DECRETO-LEY 24/2020: BREVE RECAPITULACIÓN DE LAS MEDIDAS SOCIOLABORALES QUE HAN PRETENDIDO LA REACTIVACIÓN DEL EMPLEO

Desde el 14 de marzo1hasta el 26 de junio de 2020 se ha vivido en nuestro país un periodo de actividad normativa inusual, aspecto comprensible si tenemos en consideración la magnitud de la crisis sanitaria, social y económica que padecemos2a consecuencia de la dichosa3y notoriamente conocida COVID-19. El 27 de junio se publicó en el BOE el Real Decreto-ley 24/2020, de 26 de junio, de medidas sociales de reactivación del empleo y protección del trabajo autónomo y de competitividad del sector industrial, norma cuyo análisis jurídico se aspira en esta editorial. La pandemia nos debe servir de aprendizaje y como “no hay mal tan malo de que no resulte algo bueno”, empezaremos por indicar una cuestión positiva que debemos asumir y ejercitar de cara al futuro, y no es otra que el carácter paccionado, entre el Gobierno y los agentes sociales, de una parte importante de esta norma de rango legal4, y con ello la confianza en el dialogo social que parece se está depositando por nuestros gobernantes.

En función de su contenido, podemos cualificar a la norma que nos atañe como continuadora o de adaptación5de las medias “de emergencias” adoptadas y reguladas (aunque multitud de veces modificadas) principalmente por los Reales Decretos-Leyes 8/2020 y 18/2020. Los objetivos de las mismas han sido —en líneas generales—, y mediante lo que SEMPERE NAVARRO6ha denominado «movimientos de acordeón», la contención del empleo y la continuidad de la actividad productiva, eso sí, sin perder de vista la lucha sanitaria y la protección de los derechos de las personas trabajadoras7. Para la consecución estos fines se han articulado mecanismos en torno a un eje fundamental constituido por medidas de flexibilidad interna de las empresas8a costa de un gran esfuerzo del erario público. El carácter coyuntural de estas medidas y la incertidumbre en cuanto a la duración de la crisis y la recuperación total de la actividad, ha provocado que las mismas, que inicialmente se previeron ex artículo 28 RDL 8/2020, «mientras se mantenga la situación extraordinaria derivada del COVID-19», hayan ido siendo, primero acotadas en el tiempo9y después, prorrogadas (aunque con bastantes modificaciones hasta el día 30 de septiembre)10. No se ha tardado en tildar por parte de la doctrina -con fundamento- este extenso compendio normativo como caótico11. Sin perjuicio de lo anterior, ciertamente, consideramos que nos encontramos ante una finalidad elogiable dentro de un maltrecho, por defectuoso y poco depurado, empaque.

El mazazo para el empleo no se ha hecho esperar. Los índices de la EPA son demoledores ya que arrojan en el segundo trimestre un descenso en 1.074.000 personas en la ocupación, sin incluirse en dicha cifra a las personas con contratos de trabajo en suspensión por encontrase afectadas por un Expediente de Regulación Temporal de Empleo (ERTE). En relación a estos últimos y en el mes de agosto, son más de 1,9 millones de personas las que han recibido prestaciones por desempleo por estar incluidas en alguno de ellos12.

Dejando a un lado (se advierte que durante poco tiempo) el ámbito del empleo por cuenta ajena, el RDL 24/2020 incorpora también medidas para mitigar el peso de la crisis que por supuesto afecta y asumen un colectivo —en su mayoría— fácilmente vulnerable y que sustenta gran parte de las economías familiares, los trabajadores autónomos, a destacar, con carácter liminar, la sustitución la prestación extraordinaria del cese de actividad incorporado por el artículo 17 RDL 8/2020, por una distensión de los requisitos a la prestación por cese de actividad común, cuestión que ha sido fuertemente criticada por la por la Asociación de Trabajadores Autónomos (ATA) por la dificultad de alcanzar el periodo de cotización exigido13.

Quedarán en el tintero –por tratarse de cuestiones ajenas a la pandemia— dos medidas más de índole sociolaboral que aborda este nuevo RDL: de un lado, la disposición adicional cuarta que incorpora a nuestro ordenamiento jurídico la Directiva de la Unión Europea 2017/158, del Consejo, de 19 de diciembre de 2016, sobre el trabajo de los pescadores, cuya fecha de transposición venció el 15 de noviembre de 2019; y de otro lado, la disposición final primera que modifica el artículo 29.1 a) de la Ley 23/2015, de 21 de julio, Ordenadora del Sistema de la Inspección de Trabajo y Seguridad Social, con el fin de suprimir la atribución legal de la Presidencia del Consejo Rector del Organismo Estatal Inspección de Trabajo y Seguridad Social a la persona titular de la Subsecretaría del Ministerio de Trabajo y Economía Social.

Antes de adentrarnos en el análisis, advertimos y asumimos de la imposibilidad de anticipar en la fecha en la que se escriben estas líneas qué ocurrirá con la crisis a medio plazo, sus efectos sobre el tejido empresarial y consecuentemente en el empleo, y con ello una posible nueva prórroga o la necesidad o no del mantenimiento de las medidas extraordinarias en vigor. Antes bien, no acotaremos este trabajo (el cual se publicará varios meses después de la aparición de la norma) a un análisis jurídico descriptivo o vacuo de las medidas anunciadas del RDL 24/2020, sino que, por el contrario, se cuestionara el contenido y se abordaran problemas aplicativos de las disposiciones que en él se regulan. Además, beneficiados por nuestra posición de críticos, ajena -por suerte- a la toma de decisiones en esta enredosa y espantosa situación, expresaremos opiniones respecto a la situación actual, aventurándonos a realizar un pronóstico sobre la situación de futuro que marcará la agenda del gobierno y agentes sociales para los previsibles acuerdos que se alcanzaran durante en las próximas fechas.

II. MEDIDAS SOCIALES DE REACTIVACIÓN DEL EMPLEO

2.1. La “prórroga” de los ERTES

Como ya se adujo, en fecha 26 de junio de 2020 se firma por los agentes sociales y el Gobierno el II Acuerdo Social para la Defensa del Empleo (ASDE II) con el fin de «modular las medidas extraordinarias y excepcionales» dictadas en este periodo de crisis y cuya vigencia finalizaba el día 30 de junio de 2020. Inmediatamente quedo trascrito en una norma de rango legal, el RDL 24/2020.

Al igual que hizo su antecesor (ASDE de fecha 11 de mayo de 2020), se prosigue con la desvinculación temporal entre las suspensiones de contrato, reducciones de jornada y beneficios, y el periodo excepcional o “la situación extraordinaria derivada del COVID-19”, para ello se vuelve a determinar una nueva fecha límite para la adopción de las medidas, el 30 de septiembre de 2020.

En relación a los expedientes basados en fuerza mayor se introduce una importante variación, en tanto que las particularidades procedimentales establecidas en virtud de la legislación de urgencia, dejan de ser aplicables desde la fecha de publicación del RDL que nos atañe, esto es, el 27 de julio. En el caso de los expedientes por causas económicas, técnicas, organizativas o de producción (en adelante ETOP) se reproduce literalmente lo establecido en el RDL 18/2020, mutando, eso sí, la fecha límite para acogerse a las medidas flexibilizadoras, la cual se extiende, como anteriormente mencionamos, hasta el 30 de septiembre. No obstante lo anterior, si a consecuencia de nuevas restricciones o medidas de contención las empresas ven impedido el desarrollo de su actividad14, siempre tendrán expedita la vía del artículo 47.3 ET, extremo que expresamente menciona la Disposición Adicional 1ª del Real Decreto-ley al regular las exoneraciones en la cotización, cuestión que más adelante abordaremos.

El artículo 1.2 del acuerdo (y también del RDL), al igual que hacía el anterior15, establece una serie de obligaciones formales para las empresas. Podemos concretarlas en: (1) la comunicación a la autoridad laboral de la renuncia total del expediente en el plazo de 15 días desde la fecha de efectos de la misma y (2) la comunicación al SEPE de las variaciones16producidas en la solicitud colectiva inicial de acceso a la prestación por desempleo17. Cabe señalar que estas obligaciones no están previstas para los expedientes basados en causas ETOP, aspecto que sorprende respecto a la segunda, puesto que las personas trabajadoras afectadas por ambos expedientes tienen las mismas condiciones de acceso a la prestación por desempleo. No obstante, análoga obligación se recoge en el artículo 3.5 para ambos expedientes.

La norma es rotunda en ambos supuestos18al establecer —la novedad— de que no podrán realizarse horas extraordinarias, realizar externalizaciones de la actividad, ni concertarse contrataciones directas o indirectas durante la aplicación de los expedientes de regulación de empleo. Esta restricción únicamente habrá de considerarse absoluta sobre puestos de trabajo en los que las personas trabajadoras no hayan sido en su totalidad reincorporadas y que, por tanto, habrá de decaer cuando las nuevas contrataciones o externalizaciones se produzcan para desarrollar funciones las cuales resulten imposible que puedan llevarse a cabo por personas aún afectas por el expediente. Así se prevé en la norma seguidamente para cuando las personas trabajadoras que aun estén afectadas por el expediente «no puedan, por formación, capacitación u otras razones objetivas y justificadas, desarrollar las funciones encomendadas a aquellas», siempre que se informe previamente a la representación legal de las personas trabajadoras. La norma evoca al derecho sancionador, acentuando, como viene siendo costumbre en esta época extraordinaria, sobre la posibilidad de cometer alguna infracción por parte de la empresa en casos de contratación. Sin embargo, complicado encaje tiene la citada observación con el principio de legalidad que ha de presidir el ejercicio de la potestad sancionadora, en tanto en cuanto, consideramos que no hay precepto tipificador en la LISOS en el que se pueda incardinar tal conducta.

Por último, comentadas las particularidades en la denominada prorroga de los ERTES por fuerza mayor y los aspectos comunes con los ERTES ETOP, significamos la voluntad del Gobierno que se vislumbra de la regulación de transitar de una modalidad de expediente a otra mediante una regulación que inste a los sujetos a una recuperación -al menos- paulatina de la actividad. Ello se comprueba de lo siguiente:

- En la “obligación”19de reincorporar a las personas trabajadoras por un ERTE en «la medida necesaria para el desarrollo de su actividad» (art. 1).

- En la habilitación del inicio del trámite de un expediente ETOP mientras se encuentre en vigor uno por fuerza mayor (art. 2.2).

- En la retroacción de los efectos de los ERTES a la fecha de finalización de uno por fuerza mayor (art. 2.3).

- Las nuevas reglas de exoneraciones de cuotas a la Seguridad Social a las que inmediatamente haremos referencia.

2.2. Las nuevas reglas de exoneraciones de cuotas

Como ya se mencionó anteriormente, podemos afirmar que, pese a que la medida sociolaboral más popularizada entre la población han sido los ERTES, a los mismos se vincula otras con especial transcendencia que son las exoneraciones de cuota y los beneficios en la prestación por desempleo. Profundizando en la línea dibujada en el acuerdo anterior plasmado en el RDL 18/2020, se van reduciendo paulatinamente los porcentajes de exoneración de cuotas tanto en la aportación empresarial como las relativas a los conceptos de recaudación conjunta20.

En esta nueva regulación se distinguen las dispensas dependiendo, en primer término, de si la empresa o entidad estaba incursa en expedientes de suspensión de contratos o reducciones de jornadas con anterioridad al 27 de junio de 2020, día de entrada en vigor de la norma. Las empresas con expedientes iniciados (en base a fuerza mayor o causas ETOP) antes de dicha fecha, o expedientes por causas ETOP iniciados a posteriori tras la finalización de uno por fuerza mayor ex artículo 3.2 gozan de los siguientes beneficios:

- Personas trabajadoras que reinician su actividad a partir del 1 de julio: En esos casos, desde que se reinicie la actividad y hasta el 30 de septiembre, respecto a los periodos y porcentajes de jornadas trabajados, la exoneración alcanza el 60% de la cuotas en empresas con menos de 50 personas trabajadoras, y el 40% si la plantilla es mayor21.

- Personas trabajadoras que continúen con su actividad suspendida a partir del 1 de julio y periodos de suspensión: El porcentaje de exención en estos casos se reduce al 35% y al 25% en función de si la empleadora tiene en plantilla menos, o igual o más de 50 personas trabajadoras. Esta exoneración alcanza tanto a la cuota patronal como a la cuota por conceptos de recaudación conjunta.

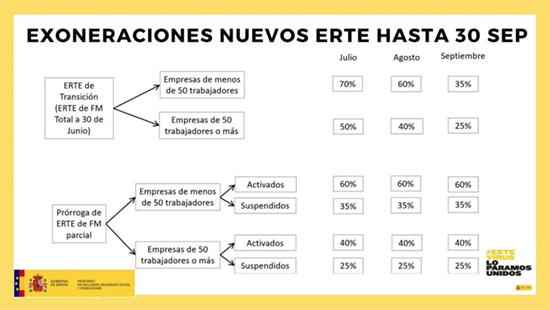

La D.A. 1ª contempla mayores beneficios en otros escenarios, se presumen, más penosos para a empresa. En primer lugar en los casos en los que la entidad se encuentre en situación de fuerza mayor total22en los términos previstos en el Real Decreto-ley 18/2020, de 12 de mayo, en fecha 30 junio de 2020. En este supuesto la empresa queda exonerada tanto de la cuota empresarial como en las cuotas por conceptos de recaudación conjunta en los siguientes porcentajes:

- En empresas con menos de 50 personas trabajadoras:

- 70% respecto de las cotizaciones devengadas en el mes de julio de 2020.

- 60% respecto de las cotizaciones devengadas en el mes de agosto de 2020.

- 35% respecto de las cotizaciones devengadas en el mes de septiembre de 2020.

- En empresas con 50 o más personas trabajadoras:

- 50% respecto de las cotizaciones devengadas en el mes de julio de 2020.

- 40% respecto de las cotizaciones devengadas en el mes de agosto de 2020.

- 25% respecto de las cotizaciones devengadas en el mes de septiembre de 2020.

En segundo término se contempla la posibilidad de que por nuevas limitaciones o medidas de contención una empresa (en su totalidad o respecto a un centro de trabajo) ve impedido el desarrollo de su actividad (se entiende que completamente)23. En estos casos, en los que la única vía para la suspensión de contratos o reducción de jornadas será la del artículo 47.3 ET24, la empresa se aplicará los siguientes porcentajes (más generosos aún) de exoneración:

- Empresas con menos de 50 personas trabajadoras: 80% durante el periodo de cierre y, como máximo, hasta el 30 de septiembre de 2020.

- Empresas con 50 o más personas trabajadoras: 60% durante el mismo periodo de tiempo.

Se observa en este supuesto ventajas en orden al porcentaje de exoneración, mayores que en los casos anteriores, aunque sustancialmente reducidas respecto a la regulación anterior.

En ambos supuestos, el momento que estas empresas o entidades incorporen, siquiera parcialmente, a alguna de las personas trabajadoras en plantilla, dejarán de estar en situación de fuerza mayor total y pasarán a aplicarse las exenciones reguladas en el artículo 4 de la norma que nos ocupa y comentadas con anterioridad.

Para una mejor compresión de este embrollo, se acompaña cuadro resumen publicado por el Ministerio de Inclusión, Seguridad Social y Migraciones:

Fuente: Ministerio de Inclusión, Seguridad Social y Migraciones.

Como se comprueba quedan ajenas a beneficios en cotizaciones las empresas que inicien un expediente ETOP a partir del 27 de junio sin provenir este de uno por fuerza mayor previo. Por otro lado, se observa que se premia por el gobierno-legislador la reincorporación a la actividad mediante los mayores porcentajes de exoneración en los caso de personas trabajadoras reincorporadas (“activados”), y con una reducción paulatina de los mismos en el supuesto de fuerza mayor total.

Para la aplicación y efectividad de las comentadas exenciones se establecen en el artículo 4.3 una serie de obligaciones formales que ha de cumplir la empresa y entre las que destacamos:

- Identificación de los períodos de la suspensión o reducción de jornada de cada persona trabajadora a informar a la TGSS, quienes aplicaran la exención.

- Declaración responsable mensual por cada CCC de mantenimiento del expediente.

- Comunicación de renuncia expresa (total) del expediente a la TGSS una vez comunicado a la autoridad laboral. Dicha comunicación determinara el fin de las exoneraciones.

- Obligación de realizar todas estas comunicaciones a través del sistema de remisión electrónica de datos en el ámbito de la Seguridad Social (Sistema RED), regulado en la Orden ESS/484/2013, de 26 de marzo.

2.3. ERTES y protección por desempleo

En lo que respecta a las medidas en materia de protección por desempleo, con el Real Decreto-Ley 24/2020 se opta por el mantenimiento (si se prefiere, la prórroga) hasta el 30 de septiembre, de las disposiciones introducidas por el RDL 8/2020. En consecuencia, se prorrogan automáticamente todas las prestaciones reconocidas en virtud de ERTES con fecha de inicio anterior a la entrada en vigor de la norma. Asimismo, se amplían estas medidas para las personas trabajadoras que se vean sujetas a un expediente por fuerza mayor de los regulados en el apartado segundo de la disposición adicional primera, esto es, cuando se produzcan nuevas restricciones o medidas de contención por rebrotes. En el caso de la prestación por desempleo de los fijos discontinuos las medidas quedan fijadas hasta el 31 de diciembre de 2020.

Cabe destacar que es en el mes de septiembre 2020 cuando las personas trabajadoras que hayan accedido a la prestación por desempleo al inicio de esta crisis (a mediados de marzo 2020) cumplirán un periodo de ciento ochenta días siendo beneficiarias de la prestación, lo que conllevará la reducción de la cuantía de la misma a la mitad de la base reguladora puesto que la norma extraordinaria no ha previsto nada al respecto25. La casuística puede ser muy variada, pero permítase que se señale en estas líneas otra singularidad que viene alentada por los apartados 2 y 3 del artículo tercero de la norma, esto es, el tránsito desde los expedientes por causa de fuerza mayor a los ETOP. En estos supuestos, estimamos que las personas trabajadoras habrán accedido a una nueva prestación por desempleo, al encontrase en situación legal para ello ex artículo 267.1.b).1º LGSS, y que por ende, la cuantía de la misma durante los primeros 180 días habrá de determinarse aplicando a la base reguladora el porcentaje del 70 por ciento. En la práctica se traduce en que las personas trabajadoras puedan estar percibiendo durante un año prestaciones por desempleo en su cuantía inicial, más generosa.

La norma se detiene a regular en los apartados 3 a 5 del artículo tercero multitud de obligaciones formales para empresas relativos la gestión de la prestación26. En relación a estos aspectos, estos meses atrás se ha demostrado el incesante e imprescindible trabajo de los “médicos de las empresas”27en estas tortuosas operaciones y gestiones encomendadas —sin previo aviso— por el Gobierno a las empresas. A la par, se ha denotado la falta de medios tanto humanos como técnicos28de la Administración Laboral en nuestro país, especialmente en lo que se refiere al SEPE, quien ha contado con numerosos problemas, retrasos y errores en el reconocimiento y gestión de las prestaciones.

2.4. Otras medidas contenidas en el ASDE II

Antes de abandonar la regulación surgida del ASDE II haremos una somera referencia a otras medidas en las adoptadas que, si bien no tienen el carácter de principales o la transcendencia de las comentadas anteriormente, son imprescindibles conocer en tanto en cuanto son anexas a las anteriores y actúan como límite o prohibiciones. Aunque no podemos incidir en ello, advertimos que, por dificultades en su interpretación, las mismas han supuesto en la práctica auténticos quebraderos de cabeza para los operadores jurídicos.

Comenzamos con el artículo 5, el cual recoge los límites relacionados con reparto de dividendos y transparencia fiscal, manteniendo las mismas reglas que el artículo 5 del RDL 18/2020, si bien ahora se extiende a los ERTES ETOP. Observamos que con esta regulación, a la par que se han ampliado los beneficios para estos últimos expedientes (en orden a exoneraciones de cuotas), también aumentan las contrapartidas. Cuestión idéntica ocurre con la cláusula de salvaguarda de empleo29regulada en el artículo siguiente. Antes quedaba limitada a los ERTES por fuerza mayor ex art. 22 RDL 8/2020, ahora se amplía a los ERTES ex art. 23 por ser aplicable a estos las exoneraciones de cuotas previstas en el artículo 4 RDL 24/2020. Ahora bien, las empresas que apliquen por primera vez estos beneficios a partir del 27 de junio, el plazo de seis meses de compromiso de empleo comienza a computar desde dicha fecha.

Para culminar este reparto entre beneficios y cargas que procura el equilibrio, se amplía la vigencia de los arts. 2 y 5 del RDL 9/2012 relativos a las mal llamadas “prohibición de despedir” e “interrupción del cómputo los contratos temporales”.

III. MEDIDAS DE APOYO A LOS TRABAJADORES AUTÓNOMOS

El título II del RDL 24/2020 se encarga de regular medidas de protección o apoyo para los trabajadores autónomos. Podemos identificar las siguientes medidas:

- Exención de cotizaciones (art. 8).

- Cese actividad (art. 9).

- Cese actividad extraordinario para trabajadores de temporada (art. 10).

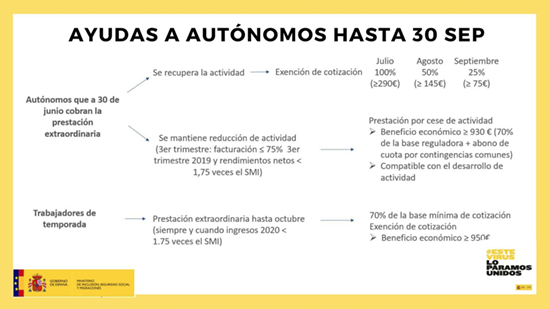

Como se comprueba, estas medidas inciden en el ámbito de la Seguridad Social y tienen la finalidad de descargar a estos trabajadores por cuenta propia de los costes de Seguridad Social. Se acompaña el siguiente cuadro resumen de las medidas que posteriormente desarrollaremos, publicado por el propio Ministerio de Inclusión, Seguridad Social y Migraciones:

Fuente: Ministerio de Inclusión, Seguridad Social y Migraciones

3.1. Exención de cotizaciones

El artículo 8 del RDL 24/2020 configura ex novo una medida de exención en las cotizaciones a los trabajadores autónomos incluidos en el RETA o en el Régimen Especial de Trabajadores del Mar que vinieran percibiendo la prestación por cese de actividad regulada en el artículo 17 del RDL 8/2020 en fecha 30 de junio. La dispensa en cotizaciones de Seguridad Social y formación profesional se concretan en las siguientes cuantías:

- 100% de las cotizaciones correspondientes al mes de julio.

- 50% de las cotizaciones correspondientes al mes de agosto.

- 25% de las cotizaciones correspondientes al mes de septiembre.

La misma es incompatible con el cese de actividad que seguidamente trataremos.

3.2. Cese de actividad

La medida estrella desde el inicio de la crisis en lo que al trabajo autónomo se refiere, venía siendo el cese de actividad extraordinario regulado en el artículo 17 del RDL 8/2020. Nuevamente el RDL trata de hacer de puente entre la regulación dada en aquel RDL 8/2020 y lo que debiera ser la —nueva— normalidad, intentando así (como con el resto de medidas que venimos comentando) salvaguardar, en las máximas cotas posibles, las empresas y el empleo.

Sobre este punto, el artículo 9 del RDL 24/2020 pretende sostener a los trabajadores por cuenta ajena beneficiarios de la prestación extraordinaria por cese de actividad regulada en los inicios de la pandemia, facilitando el acceso a la prestación común por cese de actividad regulada en los artículos 327 y ss. LGSS a los trabajadores autónomos que vinieran percibiendo la primera a fecha 30 de junio. Con la extinción de la figura del cese extraordinario habrá afectados que no alcancen las condiciones de esta nueva regulación, la cual se remite a la LGSS. Recordemos que la prestación extraordinaria estableció unas condiciones ad hoc bastantes laxas, en la que básicamente se requería: la suspensión de la actividad o, en su caso, un descenso de ingresos en un 75% y hallarse al corriente en el pago de las cuotas de Seguridad Social.

Finalizado el régimen extraordinario, para iniciar con la prestación a partir del 1 de julio los requisitos se endurecen al hacerse referencia ahora a algunos de los regulados en el artículo 330.1 LGSS30. En este sentido es trascendental el establecido en la letra b, «Tener cubierto el período mínimo de cotización por cese de actividad»31, el cual en la práctica dejará sin prestación a muchos trabajadores por cuenta propia. Ciertamente podría pensarse que no, toda vez que en virtud de la disposición final segunda del Real Decreto-ley 28/2018, de 28 de diciembre, para la revalorización de las pensiones públicas y otras medidas urgentes en materia social, laboral y de empleo, se modifica el artículo 327 LGSS y se fija el carácter obligatorio de protección por cese de actividad con efectos 1 de enero de 2019. Sin embargo, esta obligatoriedad en cuanto a la cotización por cese de actividad no alcanza a los trabajadores por cuenta propia que causen ata inicial y se apliquen los beneficios regulados en los artículos 31 a 32 bis de la Ley 20/2007, de 11 de julio, del Estatuto del trabajo autónomo32. Estas personas, entre las que se incluyen nuevos autónomos, trabajadores agrarios, personas con discapacidad, que pudieron dar inicio a su actividad hace más de 12 meses, no reunirán el requisito del periodo mínimo de cotización y quedarán ajenas a la prestación.

Otros de las condiciones que difieren entre el cese extraordinario y la regulación dada al cese común en esta norma es la contenida en la letra d del precepto citado, esto es «no haber cumplido la edad ordinaria para causar derecho a la pensión contributiva de jubilación»33.

Los cálculos para hallar el límite de ingresos para acceder a la prestación se modifican tímidamente, exigiéndose acreditar una reducción en la facturación durante el tercer trimestre del año 2020 de al menos el 75 por ciento en relación con el mismo periodo del año 2019, así como no haber obtenido durante el tercer trimestre de 2020 unos rendimientos netos superiores a 5.818,75 euros, sin que puedan exceder de 1.939,58 euros mensuales.

La duración de la prestación queda, al igual que las anteriores medidas, fijada hasta el 30 de septiembre de 2020 con un condicionante temporal en relación al periodo de cotización y a la duración de la protección conforme al artículo 338, o lo que es lo mismo, se tendrá derecho al cese según el periodo previo cotizado, antes bien, puesto que el mínimo son cuatro meses, por de pronto, todos los beneficiarios alcanzarán la fecha 30 de septiembre 2020. Esta previsión si puede tener relevancia en una futura “prorroga” de esta medida. A partir de dicha fecha, para continuar con el percibo de la prestación, regirán los requisitos del cese de actividad común contemplados en el artículo 330 LGSS.

La gestión de esta prestación les corresponde a las mutuas colaboradoras con la Seguridad Social con quien el trabajador autónomo concertada la cobertura del cese de actividad o con el ISM. La misma se reconocerá con efectos 1 de julio si la solicitud se realiza antes del día 15 del mismo mes34, o con efectos del día siguiente al de la solicitud si esta es presentada el mismo día 15 o a posteriori. Es significativo que el reconocimiento del derecho es automático pero provisional, debiendo las mutuas(o el ISM), a posteriori, y hasta febrero de 2021 recabar la información de los mutualistas, obrantes en las administraciones tributarias para comprobar los datos declarados y, de este modo, verificar si se cumple con los requisitos de rendimientos máximos que dan derecho a la prestación35.

Otro aspecto digno de mención es la falta de penalidad de los cobros indebidos, incluso en supuestos dolosos donde de forma patente no concurran en el beneficiario los requisitos de acceso a la prestación o por no justificar los rendimientos obtenidos. Y es que, la norma prevé que cuando se constate esto por parte de las entidades colaboradoras se habrá que reclamar la cantidad sin intereses o recargo. La “jugada” para las personas interesadas con más astucia es fácil. Automáticamente y sin reparo han de solicitar la prestación, en algunos casos aun sabiendo que no se está ante algunos de los supuestos contemplados y, una vez concedida y abonada, esperar a que la mutua requiera, o no, la cantidad abonada indebidamente. En el peor de los casos estamos ante un préstamo gratuito. Esta regulación impone unas cargas de fiscalización brutales a las mutuas colaboradoras. Solo en el caso de que los autónomos no abonen en el plazo fijado por la mutua la cantidad, se podrá reclamar la deuda por la TGSS con los recargos e intereses que procedan conforme al procedimiento administrativo de recaudación establecido en el Reglamento General de Recaudación de la Seguridad Social. La regularización se puede realizar, según el artículo 9.3, a partir del 31 de enero de 2021.

La medida se lleva a la práctica previo abono por parte del trabajador autónomo a la TGSS de todas las cotizaciones correspondientes aplicando los tipos vigentes. Posteriormente la mutua colaboradora o el ISM, abonará al mismo la prestación (calculada conforme al artículo 339 LGSS) y el importe de las cotizaciones por contingencias comunes36que le hubiese correspondido ingresar a esta de encontrarse el trabajador autónomo sin desarrollar actividad.

Los dos últimos apartados (7 y 8) prevén, respectivamente, la posibilidad del cese definitivo de la actividad antes del 30 de septiembre y la renuncia a la prestación y oportuna devolución voluntaria de la prestación indebida (sin esperar a la reclamación por parte de la mutua, lo más coherente pero lo menos presumible que ocurra dada la actual regulación) y percibida en los supuestos de mejoría de la actividad económica.

Cabe destacar que implícitamente37se reconoce la posibilidad de compatibilizar esta prestación con el trabajo por cuenta propia al excluirse el cumplimiento del requisito regulado en el artículo 330.1c) LGSS que requiere el cese en el ejercicio de la actividad.

3.3. Cese de actividad extraordinario para trabajadores de temporada

Como última medida de índole laboral este RDL 24/2020 nos trajo una prestación extraordinaria de cese de actividad para trabajadores de temporada. Este concepto queda definido en el artículo 10 como aquellos trabajadores autónomos que:

- Su único trabajo a lo largo de los últimos dos años se hubiera desarrollado en el Régimen Especial de Trabajadores Autónomos o en el Régimen Especial de Trabajadores del Mar38.

- El mismo se desarrollaba durante los meses de marzo a octubre.

- Que hayan permanecido en alta como trabajadores autónomos durante al menos cinco meses al año en los dos últimos años.

Se entiende cumplida la exclusividad en el régimen, siendo a su vez requisito para el acceso a la prestación, que el trabajador autónomo no lo haya sido por cuenta ajena durante más de 120 días en los ejercicios 2018 y 2019.

Además, se ha de cumplir los siguientes requisitos:

- El alta en el régimen especial durante cinco meses, entre marzo y octubre, tanto en el año 2018 como 2019.

- No haber desarrollado actividad ni haber estado de alta o asimilada al alta en los meses de marzo a junio de 2020.

- No haber percibido prestación del sistema de Seguridad Social incompatible con el ejercicio de actividad como trabajador autónomo entre los meses de enero a junio de 2020 ambos inclusive.

- No haber obtenido durante 2020 ingresos superiores a 23.275 euros.

- Hallarse al corriente en el pago de cuotas39.

La cuantía de la prestación será la equivalente al 70% de la base mínima de cotización que corresponda por la actividad desempeñada en el RETA o, en su caso, en el Régimen Especial de Trabajadores del Mar y tendrá una duración de 4 meses. La misma se podrá solicitar desde el 27 de julio y hasta el mes de octubre.

Esta prestación tendrá efectos de 1 de junio, pero, a diferencia del cese de actividad común regulado en el artículo noveno, para que cause efectos en dicha fecha la solicitud se podrá presentar hasta el día 15 de julio. En otro caso, los efectos quedan fijados al día siguiente de la presentación de la solicitud.

En este supuesto cesa la obligación de cotizar, permaneciendo el trabajador en situación de alta o asimilada al alta en el régimen de Seguridad Social correspondiente y asumiendo las cotizaciones las entidades con cargo a cuyos presupuestos se cubra la correspondiente prestación.

Se establece un régimen de incompatibilidades en concordancia con los requisitos de acceso, no permitiéndose la superación del límite de ingresos por cuenta propia (23.275€) y la incompatibilidad con el trabajo por cuenta ajena y con cualquier prestación de Seguridad Social que el beneficiario viniera percibiendo (salvo que fuera compatible con el desempeño de la actividad como trabajador por cuenta propia).

A partir de aquí la regulación que rige en cuanto a la gestión, reconocimiento, revisión y renuncia es idéntica a la contenida para el cese de actividad regulado en el precepto que le antecede.

IV. REFLEXIÓN DE CIERRE

La reactivación del empleo —y de la economía— en esta insólita y preocupante situación de pandemia requiere de medidas que permitan la recuperación paulatina de la actividad productiva. El RDL 24/2020 aspira a lo propio mediante la modulación, hasta el 30 de septiembre, de medidas puestas en marcha en disposiciones precedentes, principalmente mediante los RDL 8/2020 y 18/2020.

Con la plasmación en la norma legal del ASDE II se pretende el traspaso de los ERTES por fuerza mayor a ERTES ETOP con la abolición de las reglas flexibilizadoras en cuanto a su tramitación de los primeros y con mecanismos de continuación hacia los segundos. Al mismo tiempo, se incentiva, con mayor grado de exoneraciones de cuotas a la Seguridad Social, la reincorporación de las personas trabajadoras a la actividad. Consecuentemente, los ERTES podrán continuar mientras sigan concurriendo las causas que habilitaron a los mismos, lo cual no significa que las personas trabajadoras afectadas se sigan beneficiando de la prestación extraordinaria por desempleo que, en cualquier caso y en base a la regulación actual, expirará el 30 de septiembre.

El trabajo por cuenta propia también tiene su reconocimiento en esta norma y es aquí precisamente donde se han incorporado instrumentos ex novo que priman la vuelta a la actividad, como es el caso de las exenciones en la cotización y su incompatibilidad con el cese de actividad; y protegen a trabajadores especialmente afectados por la pandemia, como son los que venían trabajando, de forma estacional, únicamente en el periodo de tiempo afectado por la misma, mediante una prestación extraordinaria.

Ha quedado patente la ingente movilización de fondos públicos por parte de nuestro Gobierno para reducir, desde el ámbito del Derecho del Trabajo, los efectos perjudiciales de la crisis en la población y que repercuten directamente tanto en las empresas y autónomos (con las exoneraciones de cuotas a la Seguridad Social principalmente), como en las personas trabajadoras (mediante la extensión de la protección por desempleo). Toca preguntarse ahora, no solo hasta cuándo se puede permitir nuestro Estado estas políticas expansivas, sino hasta cuándo —y en qué medida— resulta necesario hacerlo, so pena de que vayan en detrimento del interés general. Debemos asumir que la reactivación en muchos supuestos es imposible. La crisis sanitaria ha producido, a su paso, una crisis económica que ha abocado irremediablemente a la desaparición de parte de nuestro tejido empresarial al que, en algunos casos, se le está prolongando la agonía. La crisis social producida habrá de solventarse con instrumentos de redistribución y no de subvención desmesurada a las actividades privadas.

Este planteamiento deberá tener su reflejo en las reuniones del Gobierno y agentes sociales para la adopción del nuevo acuerdo para la gestión de la crisis desde la perspectiva del trabajo por cuenta ajena. Las mismas arrancan en Mallorca el mismo día que se finalizan estas líneas.

Hemos abordado en este trabajo otros aspectos claves que marcarán esta negociación (prorroga de exenciones, modificación en la cuantía del desempleo después de los primeros 180 días, etc…). Quedamos a la espera del acuerdo, convencidos, ahora más que nunca porque así lo ha demostrado, de la solidez y el valor del Derecho del Trabajo como herramienta para modular y distribuir los perjuicios de esta crisis, y con la tranquilidad de que la transición hacia la normalidad la gobernará el dialogo social.

* No podemos sino iniciar estas líneas con palabras de felicitación y agradecimientos a la familia que hoy ve nacer el fruto de una semilla que comenzó a germinar hace ya algún tiempo. Hemos de congratular porque conseguir ese producto en estos tiempos que corren es arduo y laborioso. Hemos de gratificar por contar con nuestra modesta participación y colaboración en este nuevo camino emprendido, el cual, sin duda, será exitoso.

1 Fecha de declaración del estado de alarma en nuestro país en virtud del Real Decreto 463/2020.

2 Seguro que erramos si pretendemos atinar en el número de disposiciones dictadas en nuestro país a día de hoy a consecuencia de la Covid-19 si queremos incluir en nuestro cálculo las dictadas en el ámbito autonómico y local. Sí podemos afirmar que en cuanto a normativa estatal, han sido 21 normas con rango legal dictadas desde el 14 de marzo de 2020 (una Ley y veintisiete Reales Decreto Leyes), de las cuales dieciocho tienen contenido de índole sociolaboral (aunque uno de ello, la Ley 1/2020, de 15 de julio, no tiene relación directa con la ya que se encarga de derogar el despido objetivo por faltas de asistencia al trabajo establecido en el artículo 52.d) del texto refundido de la Ley del Estatuto de los Trabajadores, aprobado por el Real Decreto Legislativo 2/2015, de 23 de octubre).

3 Entiéndase en su acepción irónica (Desventurado, malhadado), la tercera recogida por la Real Academia de la Lengua Española.

4 Esta es la segunda ocasión que se da esta circunstancia durante la pandemia. En primer término, fue del Acuerdo Social en Defensa del Empleo (I ASDE), firmado entre los Ministerios de Trabajo y Economía social, y de Inclusión, Seguridad Social y Migraciones y la Confederación Española de Organizaciones Empresariales (CEOE), la Confederación Española de la Pequeña y Mediana Empresa (CEPYME), Comisiones Obreras (CC.OO.) y la Unión General de Trabajadores (UGT), el día 8 de mayo de 2020, donde surgió el literal texto articulado que se plasmó en el Real Decreto-ley 18/2020, de 12 de mayo, de medidas sociales en defensa del empleo. Ahora sucede lo mismo entre los mismos actores al pactar el II Acuerdo en Defensa del Empleo, reflejándose el mismo en el Titulo I del RD-Ley 24/2020. En este sentido, concertar entre estos actores un texto articulado es una cuestión extraordinaria en la práctica democrática de nuestro país, cuestión que fue destacaba por la profesora María Emilia Casas Baamonde en la clausura del curso académico 2019-2020 de la asignatura Derecho del Trabajo I (Grupo B) de la Facultad de Derecho de la Universidad de Santiago de Compostela, que, con el título "El Derecho del Trabajo y de la Seguridad Social en la emergencia del COVID-19", impartió el miércoles 13 de mayo de 2020.

5 «habida cuenta de que la situación económica tardará en remontar», Vid. Vila Tierno, F., “Un breve esquema sobre el RDL 24/2020”, en AA.VV. (Vila Tierno, F. Dir.), La respuesta normativa a la crisis laboral por el COVID-19, Laborum, Murcia, 2020, pág. 261.

6 Vid. Sempere Navarro, A. V., “El Derecho Laboral, la Pandemia y las preposiciones”, Actualidad Jurídica Aranzadi núm. 964/2020, Editorial Aranzadi, S.A.U., Cizur Menor (Navarra), 2020. El autor denomina así a estos movimientos porque iban «invadiendo o liberando de manera heterónoma espacios de libertad (de trabajo, de empresa, de circulación)».

7 Vid. Rueda Monroy, J. A., “La cláusula de salvaguarda del empleo” en AA.VV. (Vila Tierno, F. Dir.), La respuesta normativa a la crisis laboral por el COVID-19, Laborum, Murcia, 2020, pág.78.

8 La medida estrella fue, sin lugar a dudas, las novedades procedimentales (artículos 22 y 23 del anteriormente señalado RDL 8/2020) en los ahora popularmente conocidos por la mayor parte de la población de nuestro país como ERTES, que son, en el argot del lenguaje jurídico en virtud de nuestro ordenamiento vigente (aunque la normativa que se está produciendo en esta época de crisis se ha contagiado de la jerga popular basada en regulaciones precedentes y vuelve a traer esta denominación en algunos preceptos, verbigracia los del propio RDL 24/2020 y al contrario de lo que ocurría en el RDL 8/2020) suspensiones del contrato de trabajo, o reducciones de jornada derivadas de fuerza mayor o por causas económicas, técnicas, organizativas o de producción al amparo del art. 47 del Real Decreto Legislativo 2/2015, de 23 de octubre, por el que se aprueba el texto refundido de la Ley del Estatuto de los Trabajadores (en adelante ET). Estas disposiciones, como a estas alturas se sabrá, venían acompañadas en sus inicios de beneficios: para las empresas, en cuanto a la cotización de las personas trabajadoras afectadas por estos expedientes en su modalidad de fuerza mayor (art. 24); y para las personas trabajadoras en relación al reconocimiento del derecho y al cómputo de la prestación por desempleo (art. 25).

9 A modo ejemplificativo, con el RDL 18/2020 se modifica el artículo 24.1 del RDL 8/2020 y se limitan las exoneraciones de cuotas a los meses de marzo y abril de 2020.

10 La previsión inicial de la duración de las medidas recogida en el artículo 28 del RDL 8/2020 era equívoca debido al desconocimiento de la repercusión del virus en todos los aspectos de la sociedad. Al día de hoy sabemos un poco más de la situación y es fácil prever que este panorama extraordinario derivado del COVID-19 va a tardar en superarse, siendo por ello necesarios y útiles estos mecanismos de prórroga y modulación conforme a las circunstancias previstas en cada momento.

11 Con carácter «aluvional» y «atropellado». Véase en este sentido Molina Navarrete C. “COVID-19 y arte de lo jurídicamente posible: del estrés legislativo al colapso interpretativo”. Revista de Trabajo y Seguridad Social Núm 446, CEF, Madrid, 2020. Págs. 5 a 30.

12 Datos anunciados en la página web del Gabinete de Comunicación del Gobierno en fecha 2 de septiembre de 2020 al publicarse los datos del paro registrado en agosto de 2020, accesible en: http://prensa.mites.gob.es/WebPrensa/noticias/laboral/detalle/3880(último acceso en fecha 4 de septiembre de 2020).

13 Europapres, 25 de agosto de 2020, accesible en el siguiente enlace: https://www.europapress.es/videos/video-ata-califica-fracaso-actual-ayuda-autonomos-20200825133021.html(último acceso en fecha 4 de septiembre de 2020).

14 A modo ejemplificativo, las medias coordinadas a nivel nacional entre Gobierno y Comunidades Autónomas en relación a las limitaciones en ocio nocturno. En lo que respecta al caso de la Comunidad Autónoma Andaluza se materializaron en la Orden de 16 de agosto de 2020, por la que se modifica la Orden de 19 de junio de 2020, para implementar en la Comunidad Autónoma de Andalucía actuaciones coordinadas en salud pública para responder ante la situación de especial riesgo derivada del incremento de casos positivos por COVID-19 en la que en virtud de su artículo cuarto se prohíbe la apertura de los establecimientos especiales de hostelería con música que se dediquen en exclusiva al consumo de bebidas. Mutatis mutandi, las restricciones de movilidad en poblaciones o en espacios geográficos concretos, las cuales imposibilitan el ejercicio de muchas actividades económicas.

15 Entonces en el artículo 1.3 del Real Decreto-ley 18/2020.

16 Piénsese en las reincorporaciones de personas trabajadoras o en las variaciones de jornadas. Sobre la regulaciones de distintos procedimientos de comunicación con la Administración se han venido sucediendo numerosos vaivenes. Véase la nota aclaratoria publicada por el SEPE en fecha 24 de agosto de 2020 en la que se informa del nuevo procedimiento para la comunicación de variaciones en la actividad realizada por cada trabajador o trabajadora ahora, de forma más simplificada, mediante archivo único.

17 Recordemos que el art. 3 del RDL 9/2020 establece la obligación de las empresa de efectuar una solicitud colectiva ante la entidad gestora de las prestaciones por desempleo, actuando en estos casos la empresa en representación de las personas trabajadoras afectadas.

18 Artículos 1.3 y 2.5 del Real Decreto-ley 24/2020.

19 Esta obligación ha sido interpretada por parte de la Dirección General de Trabajo en la respuesta DGT-SGON-733PGG de fecha 27 de mayo de 2020 (en relación al RDL 18/2020 el cual contenía un precepto casi idéntico) en el sentido de que corresponde valorar a la propia empresa, en función de sus circunstancias particulares: «1) en qué momento las causas por las que se autorizó el ERTE por fuerza mayor permiten la recuperación parcial de su actividad y 2) en qué medida la reincorporación de los trabajadores afectados, y en qué porcentaje de su jornada, es necesaria para el desarrollo de la actividad».

20 Estas exoneraciones de cuotas han ido disminuyendo su intensidad. Recuérdese que comenzaron siendo totales para las empresas de menos de 50 trabajadores en virtud del artículo 24 del RDL 8/2020.

21 A efectos del cómputo de personas trabajadoras en la plantilla se tendrá en cuenta a las personas en alta o asimiladas en la Seguridad Social a fecha 29 de febrero de 2020.

22 Hemos de advertir que el único dato que manifiesta la fuerza mayor total es que la empresa aun no haya reincorporado a alguna de las personas trabajadoras por entender esta, bajo su criterio, que no puede reanudar su actividad si quiera parcialmente. Esta flexibilidad en cuanto a la valoración de las circunstancias para la desafección paulatina de los trabajadores puede ocasionar en la práctica problemas entre los particulares y la Administración en supuestos donde no existan prohibiciones de apertura de establecimiento, o suspensiones, o cancelaciones de actividades productivas concretas.

23 Medidas como a las que antes se han hecho referencia en la nota al pie núm. 15.

24 Siendo aplicables los procedimientos desarrollados por el Real Decreto 1483/2012, de 29 de octubre, por el que se aprueba el Reglamento de los procedimientos de despido colectivo y de suspensión de contratos y reducción de jornada.

25 La disposición adicional cuarta, intitulada como «diálogo en materia de desempleo» recoge el compromiso de reunión, a la mayor brevedad posible, entre Gobierno y agentes sociales para tratar cuestiones relativas a la prestación. En fecha 23 de julio, según información publicada por Presidencia del Gobierno (accesible en: https://www.lamoncloa.gob.es/serviciosdeprensa/notasprensa/trabajo14/Paginas/2020/230720-empleo.aspx, último acceso el 7 de septiembre de 2020) se arrancó con esta reunión de la que, salvo error u omisión, aún no se ha publicado ninguna reglamentación. Estimamos que este punto será uno de los temas candentes en las futuras negociaciones entre Gobierno y agentes sociales de cara a un nuevo acuerdo, el cual podrá incluir, como ya se anuncia en algunos medios, alguna medida en relación a la prestación por desempleo o algún subsidio excepcional (en este sentido, el periódico “El País” en fecha 10 de agosto de 2020, accesible en: https://elpais.com/economia/2020-08-09/trabajo-ultima-un-subsidio-excepcional-para-55000-parados-que-han-agotado-las-ayudas.html, último acceso el 7 de septiembre de 2020).

26 Solicitud colectiva de prestaciones, comunicaciones de bajas de la prestación cuando las personas trabajadoras dejen de estar afectas a las suspensiones o reducciones, variaciones en las medidas, comunicación de periodos de actividad cuando se alternen estos con periodos de inactividad. Cada una de estas obligaciones han sido fuertemente interpretadas por la TGSS en los sucesivos Boletines del sistema red publicados desde marzo hasta nuestros días.

27 Nos pretendemos referir con este término en general a los operadores jurídicos que se dedican al asesoramiento de empresas y personas trabajadoras, en especial a los Graduados Sociales como colectivo que ha tramitado la mayoría de los expedientes y prestaciones a las que venimos haciendo referencia.

28 En este aspecto la consideramos atrasada respecto a otras administraciones con más tradición en este sentido como por ejemplo la Administración Tributaria.

29 Para un conocimiento más profundo de esta cláusula, véase Rueda Monroy, J. A., “La cláusula de salvaguarda del empleo” op. cit.

30 Los regulados en la letra a, b d y c del citado precepto.

31 De conformidad con el artículo 338 el periodo mínimo será de 12 meses continuados e inmediatamente anteriores a la fecha del cese.

32 Beneficios conocidos como “tarifa plana de autónomos”.

33 Ciertamente aunque en el RDL 8/2020 no lo estableciera, pareciera inaplicable en estos casos «dada naturaleza temporal y excepcional de esta medida». Vid. Alvarez Cortes, J.C. “La prestación “extraordinaria por cese de actividad” de los trabajadores autónomos durante el estado de alarma: una norma en constante evolución” en AA.VV. (Vila Tierno, F. Dir.), La respuesta normativa a la crisis laboral por el COVID-19, Laborum, Murcia, 2020, pág. 215.

34 Podría haber sigo el Gobierno-legislador más explícito en este punto. De una lectura presurosa de la norma puede parecer que el día 15 es el último (cuando es el 14) para presentar la solicitud, ya que lo habitual en esta rama del ordenamiento es la utilización de la locución «en el plazo de los x días siguientes». Véase a modo ejemplificativo los preceptos 268.1 o 276.1 LGSS o, paradójicamente, el apartado cuarto del artículo siguiente de la misma norma, el cual se encarga de regular una prestación extraordinaria -también de cese de actividad- para trabajadores de temporada, donde se establece que la solicitud habrá de realizarse para que surtan los efectos el primero de julio «dentro de los primeros quince días naturales» de ese mes. Otro problema que se le une a este término es que muchas mutuas colaboradoras no han tenido los formularios de solicitud disponible hasta pasados unos días del mes de julio.

35 Sin perjuicio de lo anterior, se establece un procedimiento de aportación de documentación tras requerimiento de la mutua para los casos en los que estas no pudieran tener acceso a los datos obrantes en las administraciones tributarias.

36 Se entiende que en caso de no reunirse los requisitos, además de la devolución de la prestación habrá de restituirse estas cotizaciones. En este último supuesto la reclamación de las cotizaciones si podrá incluir el correspondiente recargo puesto que la norma no establece lo contrario.

37 Si bien en la exposición de motivos se reconoce expresamente esta posibilidad, en el texto articulado nada se dice al respecto.

38 Esta prestación extraordinaria es extensible a los socios trabajadores de las cooperativas de trabajo asociado que hayan optado por su encuadramiento como trabajadores por cuenta propia en el régimen especial que corresponda en virtud del artículo 10.8 RDL 24/2020.

39 Aunque para el caso de que el solicitante no cumpla este requisito se prevé la aplicación del mecanismo de invitación al pago regulado en el artículo 28.2 del Decreto 2530/1970, de 20 de agosto, por el que se regula el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos